互聯(lián)網(wǎng)金融也好,金融科技也罷,繞不開的仍然是風(fēng)險。

文 / 巴九靈(微信公眾號:吳曉波頻道)

100多名警察,12輛警車,其中包含4輛大巴,和1輛特警大巴……昨日,小巴的朋友圈被“51信用卡遭警方突查”一事刷屏了。

一時間,江湖傳言四起,有說是爬蟲業(yè)務(wù)整治行動,有說是暴力催收出人命導(dǎo)致的。

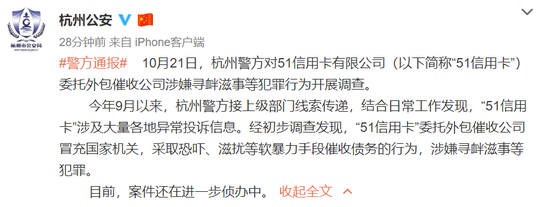

直到晚上23點(diǎn)以后,小巴才收到實(shí)錘:杭州公安在微博官宣,警方開展調(diào)查的原因是51信用卡委托外包催收公司冒充國家機(jī)關(guān),采取恐嚇、滋擾等軟暴力手段催收債務(wù),涉嫌尋釁滋事。

不過,結(jié)果公布之前,投資者已經(jīng)用腳投票,紛紛逃離“案發(fā)現(xiàn)場”。昨日下午51信用卡的股價直線下挫,跌幅一度達(dá)到40%。

為什么51信用卡會這么受關(guān)注?要知道,在小巴所在的杭州,51信用卡絕對是個明星企業(yè),它曾是杭州著名的獨(dú)角獸,去年7月在港股上市。

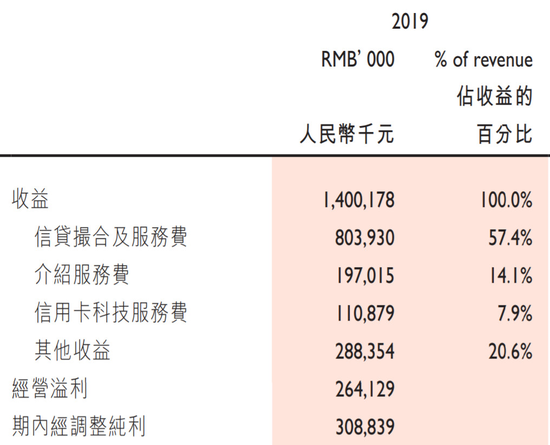

從51信用卡發(fā)布的2019年中報看,這家信用卡管理公司的注冊用戶數(shù)為8340萬名,累計(jì)管理信用卡數(shù)量達(dá)到1.387億張,約占全國信用卡總量的20%,是國內(nèi)最大的信用卡管理公司。

只不過,它的業(yè)務(wù)并不純粹,更像是一家互聯(lián)網(wǎng)借貸公司。

在51信用卡上半年的14億收入中,信貸撮合及服務(wù)收入、介紹服務(wù)費(fèi)這兩項(xiàng)發(fā)放貸款相關(guān)的業(yè)務(wù)收入占了71.5%。

兩者的不同之處在于撮合服務(wù)費(fèi)是自營平臺收取,介紹服務(wù)費(fèi)則向第三方信貸平臺收取。

從2015年進(jìn)入互聯(lián)網(wǎng)信貸市場以來,51信用卡公司撮合的貸款規(guī)模從8億元增長至2018年的250億元,翻了30倍。依靠信貸撮合的“中介費(fèi)”,51信用卡的營收從8973萬元增長至28.18億元,這也使它順利登陸香港股市。

換言之,相比幫大家管信用卡,它更操心的是,如何讓大家多用信用卡。

只不過,凡生一利,必生一弊。從信用卡管理切入互聯(lián)網(wǎng)信貸,雖然收獲了不菲的利潤,卻也使得51信用卡麻煩纏身。

從今年3.15央視晚會被點(diǎn)名批評給高利貸導(dǎo)流,到7月份被工信部點(diǎn)名批評非法收集用戶信息,51信用卡在人們眼中前科不斷,也難怪一被警察突查,坊間就立刻聯(lián)想到過去的舊事。

再加上大環(huán)境里,對網(wǎng)貸的監(jiān)管一步步收緊,9月底網(wǎng)貸行業(yè)持續(xù)運(yùn)營的平臺數(shù)量僅剩462家,激進(jìn)如山東和湖南,已經(jīng)宣布要取締轄內(nèi)全部網(wǎng)貸機(jī)構(gòu)的P2P業(yè)務(wù)。

傾巢之下,51信用卡的市值也一路下跌,較上市時已跌去80%。

51信用卡不過是又一個縮影。

小巴也感慨,假如回到2015年,不知51信用卡是否有定力抵御互聯(lián)網(wǎng)借貸的誘惑。

那么,這次51信用卡究竟為何被查,網(wǎng)貸公司存在哪些問題?未來行業(yè)將如何規(guī)范化?來看看大頭的分析。

很多網(wǎng)貸公司就直接是自融+資金池,玩的完全就是借新還舊的把戲,少數(shù)的合規(guī)公司最大的問題在于公司規(guī)模和運(yùn)營能力不匹配。

相比于信用卡、銀行貸款用戶來說,網(wǎng)貸公司借款人的還款能力相對較弱,因此這種借款實(shí)際上是一種次級資產(chǎn)。

而網(wǎng)貸公司背后的運(yùn)營和風(fēng)控能力,基本都是靠著一些違法、不合規(guī)的方式撐起來的,比如暴力催收。現(xiàn)在掃黑除惡行動下,很多網(wǎng)貸公司的風(fēng)控就基本可以說是形同虛設(shè),逾期率暴增下就會紛紛爆雷。

從更大的行業(yè)方面來看,之所以能發(fā)展起來,主要是滿足了很多人的貸款需求,而且是一些原本無法在銀行貸到款的人。所謂的P2P,在消滅出借者和借款者之間的信息不對稱之前,沒有任何優(yōu)勢可言。

從未來行業(yè)的整頓和規(guī)范來看,以信托業(yè)為例,最開始也是一片混亂,高峰時有超過千家的信托機(jī)構(gòu)。六次整治后,僅剩68家,如果這么算,信托業(yè)的存活率僅6.8%。

而目前P2P平臺存活率9.78%,如果參照信托業(yè)的發(fā)展,再加上小貸、現(xiàn)金貸等競爭對手,P2P平臺最后的存活比率肯定比這個小很多,甚至有可能接近于0。

除了像山東、湖南那樣直接取締所有的P2P業(yè)務(wù)外,有很多地區(qū)的P2P業(yè)務(wù)存量大,肯定不能直接一刀切,更有可能通過拉長備案時間,讓大部分平臺的存續(xù)成本高于存續(xù)的利潤,通過這種方式慢慢篩掉大量的不合格平臺,完成行業(yè)的出清。

51信用卡是以大數(shù)據(jù)作為依據(jù)提供助貸,而所謂大數(shù)據(jù),實(shí)際上在當(dāng)前國情下就是大規(guī)模收集個人隱私數(shù)據(jù),再進(jìn)行轉(zhuǎn)售。

銀行因?yàn)楹戏ㄊ占瘮?shù)據(jù)不力,所以愿意出錢從助貸公司買用戶,本質(zhì)上就是故意把“臟活兒”交給了助貸公司。助貸公司就在銀行與非法數(shù)據(jù)公司之間,做個二傳手的手套。

比如,爬蟲就是為了非法獲得更多用戶數(shù)據(jù)的手段之一。不管用爬蟲,還是用其他技術(shù)手段,核心就是拿用戶隱私進(jìn)行商業(yè)化變現(xiàn)。

之前,有網(wǎng)貸逼死了人,于是公安部部署統(tǒng)一打擊,整頓數(shù)據(jù)采集行業(yè)。在51信用卡被查之前,杭州、深圳等多地公安出動警力,帶走多家大數(shù)據(jù)風(fēng)控平臺高管協(xié)助調(diào)查。

這次51信用卡被查,我認(rèn)為只是行業(yè)風(fēng)暴一角,目前在國內(nèi)做助貸業(yè)務(wù)的還有幾家上市公司,比如趣店之類的,接下來也都會受到相應(yīng)檢查和監(jiān)管。整個所謂助貸行業(yè),也可能就此會進(jìn)入調(diào)整,甚至經(jīng)歷崩塌的過程。

因?yàn)闆]有了隱私數(shù)據(jù),助貸行業(yè)也就沒有生存能力。但從根本上來說,我們在個人隱私數(shù)據(jù)這塊尚處初級階段,有待進(jìn)一步探索和規(guī)范化。

同時,用戶面對自己的個人隱私也缺乏足夠的警惕,比如某些酒店要求旅客入住必須掃碼,赤裸裸地非法收集用戶信息,但這很難被追責(zé),所以我們在日常生活中還是有必要加強(qiáng)警惕。

這次51信用卡被查,我認(rèn)為跟數(shù)據(jù)問題有分不開的關(guān)系。從產(chǎn)業(yè)鏈角度看,大數(shù)據(jù)公司是金融行業(yè)的數(shù)據(jù)源頭,整治大數(shù)據(jù)公司,可以凈化整個產(chǎn)業(yè)鏈的風(fēng)氣,出小力見大效;

從消費(fèi)者權(quán)益保護(hù)角度看,個人信息泄露和違規(guī)使用問題長期存在,成為很多消費(fèi)者侵權(quán)事件的源頭,從源頭治理亂象,自然也是保護(hù)消費(fèi)者權(quán)益的重要抓手。

短期來看,違規(guī)獲取數(shù)據(jù)的公司將逐步退出行業(yè),以銀行、巨頭為代表的數(shù)據(jù)應(yīng)用方也會提高合作機(jī)構(gòu)準(zhǔn)入門檻,倒逼大數(shù)據(jù)行業(yè)優(yōu)勝劣汰,凈化行業(yè)環(huán)境。

數(shù)據(jù)公司的分化會加速中下游數(shù)據(jù)使用方的分化,那些缺乏核心資源、以粗放激進(jìn)為競爭力的金融創(chuàng)業(yè)機(jī)構(gòu),也將相繼退出行業(yè)。

中長期來看,由于數(shù)據(jù)隱私保護(hù)意識的提升是不可逆的,數(shù)據(jù)獲取難度和門檻的提升,會逐步提升數(shù)據(jù)方在金融產(chǎn)業(yè)鏈中的話語權(quán),繼而重塑金融產(chǎn)業(yè)鏈各方的利潤分配機(jī)制和業(yè)務(wù)合作模式。

當(dāng)前層出不窮的網(wǎng)貸公司或者貸款超市,存在許多問題,歸類起來為:數(shù)據(jù)濫用、暴力催收、非法集資、高利貸、虛假宣傳等。

如果說,互聯(lián)網(wǎng)經(jīng)濟(jì)在國內(nèi)發(fā)展的初期,我們的立法和執(zhí)法環(huán)境都對此沒有細(xì)致的規(guī)定,這在客觀上為互聯(lián)網(wǎng)經(jīng)濟(jì)野蠻生長提供了空間。

但經(jīng)過十多年的發(fā)展,立法已經(jīng)越來越完善,行政執(zhí)法和法院司法也積累了越來越多的處理經(jīng)驗(yàn),所以互聯(lián)網(wǎng)公司必須要了解當(dāng)下的法律環(huán)境,了解合規(guī)風(fēng)險,把合規(guī)工作作為必要的一個業(yè)務(wù)環(huán)節(jié)來對待,否則可能面對畸高的經(jīng)營風(fēng)險。

對于用戶而言,我有兩個建議:

先具備生活常識,例如看到某些夸大的宣傳,說購買理財(cái)產(chǎn)品穩(wěn)賺不賠等不符合生活常識的情況要提高警惕,不要被蒙蔽。

其次,具備必要的法律常識,多了解國家對某個細(xì)分領(lǐng)域的立法規(guī)范和管理要求,對照交易對象是否滿足這些要求,如果發(fā)生侵害消費(fèi)者權(quán)益的行為,知道必要的維權(quán)手段和途徑。