債券市場核心周觀點(diǎn)本周債市利率持續(xù)上行,主要原因有二:一是利率債供給高峰持續(xù),下周三財(cái)政部單日發(fā)行1420億國債,再創(chuàng)歷史新高。二是央行壓降結(jié)構(gòu)性存款規(guī)模,導(dǎo)致中小銀行出現(xiàn)“負(fù)債荒”,隨后同業(yè)存單發(fā)行量與價(jià)格“量價(jià)齊升”,流動(dòng)性壓力制約債市看多情緒。但我們認(rèn)為進(jìn)入九月份,上述債市利空因素將有所消退,可以適當(dāng)博弈預(yù)期差的變化。

本周流動(dòng)性跟蹤本周逆回購到期規(guī)模較大,央行持續(xù)投放維持流動(dòng)性合理充裕。9月4日,相較于上周五(8月28日,下同),銀行間質(zhì)押式回購利率方面,R001上行68.88BP,R007下行14.29BP,R014下行8.91BP。存款類質(zhì)押式回購利率方面,DR001上行69.02BP,DR007下行1.73BP,DR014下行7.65BP。SHIBOR利率變化不一。9月4日,SHIBOR隔夜為2.0520%,上行70.70BP;SHIBOR1周為2.2110%,下行2.40BP;1月期SHIBOR報(bào)收2.3990%,上行3.30BP,3月期SHIBOR報(bào)收2.6610%,上行3.10BP。

本周一二級市場一級市場方面,本周利率債凈融資額較上周增加。本周一級市場共發(fā)行54支利率債,實(shí)際發(fā)行總額為5089.43億元,較上周增加879.83億元;總償還量為717.45億元,較上周減少709.24億元;凈融資額為4371.98億元,凈融資較上周增加1589.07億元。中長期國開債投標(biāo)倍數(shù)較高。二級市場方面,國債、國開收益率全線上行。9月4日,1年期國債收益率為2.5885%,較周五上行10.16BP;10年期國債收益率報(bào)3.1228%,上行5.56BP。1年期國開債收益率報(bào)2.8486%,較上周五上行2.24BP;10年期國開債收益率報(bào)3.6909%,上行7.23BP。

風(fēng)險(xiǎn)提示銀行間信用風(fēng)險(xiǎn),新冠疫情變化。

1、 債券市場核心周觀點(diǎn)研判

“負(fù)債荒”行情繼續(xù)演繹,利率債博弈機(jī)會(huì)顯現(xiàn)。本周債市利率持續(xù)上行,主要原因有二:一是利率債供給高峰持續(xù),下周三財(cái)政部單日發(fā)行1420億國債,再創(chuàng)歷史新高。二是央行壓降結(jié)構(gòu)性存款規(guī)模,導(dǎo)致中小銀行出現(xiàn)“負(fù)債荒”,隨后同業(yè)存單發(fā)行量與價(jià)格“量價(jià)齊升”,流動(dòng)性壓力制約債市看多情緒。

但我們認(rèn)為進(jìn)入九月份,上述債市利空因素將有所消退,可以適當(dāng)博弈預(yù)期差的變化。首先,四季度是利率債發(fā)行的傳統(tǒng)低潮期,意味著目前供給對債市的壓力即將消退。另一方面,央行壓降高息結(jié)構(gòu)性存款的本意是降低銀行負(fù)債成本,從而更好地讓利于實(shí)體經(jīng)濟(jì)。但當(dāng)前一年期AAA同業(yè)存單利率,已經(jīng)與一年期MLF利率完全相同,同業(yè)存單利率再繼續(xù)大幅上行,不利于央行發(fā)揮貨幣工具的指導(dǎo)信號,也不利于銀行負(fù)債端成本的壓降,從而降低實(shí)體經(jīng)濟(jì)融資利率。

從央行公開市場操作來看,央行對于流動(dòng)性的呵護(hù)態(tài)度依然堅(jiān)定。在當(dāng)前銀行超儲率位于歷史低位、資金面波動(dòng)加大,同時(shí)利率債供給壓力較高的情況下,央行有必要采取針對性的降準(zhǔn)操作,釋放長期資金以配合財(cái)政政策。同時(shí)9月份是政府財(cái)政支出的“大月”,財(cái)政資金下?lián)軐⒂兄谫Y金面的邊際寬松。考慮到當(dāng)前利率點(diǎn)位已經(jīng)超過前期高點(diǎn),具備較好的安全邊際,在上述因素對債市形成邊際利好的情況下,可適當(dāng)參與博弈本輪債市的超跌反彈。

2、 流動(dòng)性跟蹤

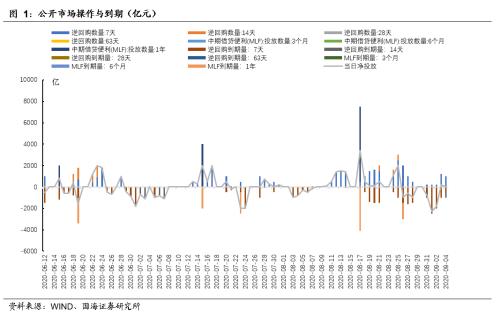

2.1、 公開市場操作

本周逆回購到期規(guī)模較大,央行持續(xù)投放維持流動(dòng)性合理充裕。本周央行公開市場共進(jìn)行2800億元逆回購。其中周一(8月31日)有200億元7天逆回購,周二(9月1日)有200億元7天逆回購,周三(9月2日)有200億7天逆回購,周四(9月3日)有1200億元7天逆回購,周五(9月4日)有1000億元7天逆回購。本周共有7500億元逆回購到期,無MLF到期,公開市場凈回籠4700億元。下周央行公開市場將有3900億元逆回購到期,無正回購和央票等到期。

2.2、 貨幣市場利率

銀行間資金利率短端上行,長端下行。9月4日,相較于上周五(8月28日,下同),銀行間質(zhì)押式回購利率方面,R001上行68.88BP,R007下行14.29BP,R014下行8.91BP。存款類質(zhì)押式回購利率方面,DR001上行69.02BP,DR007下行1.73BP,DR014下行7.65BP。

SHIBOR利率變化不一。9月4日,SHIBOR隔夜為2.0520%,上行70.70BP;SHIBOR1周為2.2110%,下行2.40BP;1月期SHIBOR報(bào)收2.3990%,上行3.30BP,3月期SHIBOR報(bào)收2.6610%,上行3.10BP。

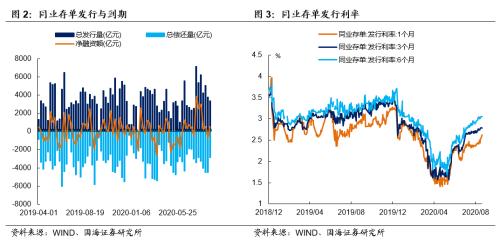

2.3、 同業(yè)存單發(fā)行

同業(yè)存單凈融資額較上周增加。本周,同業(yè)存單總發(fā)行量為3355.20億元,總償還量為2826.00億元,凈融資額為529.20億元,凈融資額較上周增加1252.20億元。

同業(yè)存單發(fā)行利率全線上行。9月4日,1月期品種發(fā)行利率為2.5560%,較上周五上行14.77BP;3月期品種利率為2.7933%,上行4.85BP;6月期品種發(fā)行利率為3.0489%,上行0.03BP。

2.4、 實(shí)體經(jīng)濟(jì)流動(dòng)性

票據(jù)轉(zhuǎn)帖利率全線上行。根據(jù)最新數(shù)據(jù),截至9月4日,股份行6個(gè)月的票據(jù)轉(zhuǎn)貼利率為2.8469%,較上周五上行7.03BP。城商行6個(gè)月的票據(jù)轉(zhuǎn)貼利率2.9313%,較上周五上行2.66BP。

2.5、 一周監(jiān)管動(dòng)態(tài)

3、 利率債

3.1、 一級市場發(fā)行及中標(biāo)

本周利率債凈融資額較上周增加。本周一級市場共發(fā)行54支利率債,實(shí)際發(fā)行總額為5089.43億元,較上周增加879.83億元;總償還量為717.45億元,較上周減少709.24億元;凈融資額為4371.98億元,凈融資較上周增加1589.07億元。

本周浙江、福建等7地開展地方債發(fā)行工作。浙江發(fā)行15支地方債,發(fā)行總額為780.65億元;福建發(fā)行7支地方債,發(fā)行總額為300.71億元;貴州發(fā)行2支地方債,發(fā)行總額為270.06億元;內(nèi)蒙古發(fā)行2支地方債,發(fā)行總額為173.17億元;江蘇發(fā)行1支地方債,發(fā)行總額為139.00億元; 天津發(fā)行2支地方債,發(fā)行總額為39.00億元;寧夏發(fā)行1支地方債,發(fā)行總額為8.65億元。

3.2、 利率債到期收益率

國債收益率全線上行。9月4日,1年期國債收益率為2.5885%,較周五上行10.16BP;3年期國債收益率為2.9871%,上行7.94BP;5年期國債收益率報(bào)3.1008%,上行11.06BP;7年期國債收益率報(bào)3.2082%,上行6.95BP;10年期國債收益率報(bào)3.1228%,上行5.56BP。

國開債收益全線上行。9月4日,1年期國開債收益率報(bào)2.8486%,較上周五上行2.24BP;3年期國開債收益率報(bào)3.3346%,上行3.88BP;5年期國開債收益率報(bào)3.5486%,上行5.78BP;7年期國開債收益率報(bào)3.5256%,上行5.71BP;10年期國開債收益率報(bào)3.6909%,上行7.23BP。

3.3、 利率債利差

各期限利差均下行。9月4日,與上周五相比,10Y-1Y利差收窄4.60BP,10Y-5Y利差收窄5.50BP,10Y-7Y利差收窄1.39BP。

國開債5年期和10年期隱含稅率變化不一。9月4日,5年期國債、國開債利差為44.78BP,5年期國開債隱含稅率收窄1.72個(gè)百分點(diǎn)。10年期國債、國開債利差為56.81BP,10年期國開債隱含稅率走闊0.15個(gè)百分點(diǎn)。

4、 海外債市跟蹤

美國2年期、10年期國債收益率變化不一。本周五(9月4日),2年期美債收益率為0.14%,與上周五持平;10年期美債收益率為0.72%,較上周五下行2BP;10年期美債與2年期美債利差為58BP,較上周五收窄2BP。

德國10年期國債收益率、日本10年期國債收益率均下行。本周四(9月3日),德國10年期國債收益率為-0.48%,較上周五下行8.00BP;本周四(9月3日),日本10年期國債收益率為0.040%,較上周五下行2.50BP。

5、 通脹追蹤

蔬菜價(jià)格上漲。9月4日,農(nóng)業(yè)部菜籃子批發(fā)價(jià)格指數(shù)收于125.59,較上周五上漲0.70%;山東蔬菜批發(fā)價(jià)格指數(shù)收于147.52,較上周五下跌5.75%。

生豬價(jià)格、豬肉價(jià)格均上漲。根據(jù)最新數(shù)據(jù),8月28日,22個(gè)省市生豬平均價(jià)為37.43元/千克,較上期(8月21日)上漲0.08%。豬肉平均價(jià)為53.50元/千克,較上期上漲1.38%。

商品價(jià)格指數(shù)、石油期貨價(jià)格變化不一。9月4日,南華工業(yè)品價(jià)格報(bào)2304.43點(diǎn),較上周五上漲0.21%;RJ/CRB商品價(jià)格指數(shù)收于149.69點(diǎn),較上周五下跌2.49%;9月4日,布倫特原油期貨和WTI期貨結(jié)算價(jià)分別報(bào)42.66美元和39.77美元,較上周五分別下跌5.31%和7.45%。

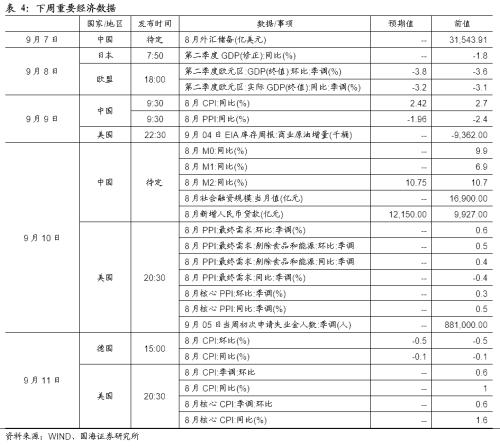

6、 下周重要經(jīng)濟(jì)數(shù)據(jù)和事件

7、風(fēng)險(xiǎn)提示

銀行間信用風(fēng)險(xiǎn),新冠疫情變化。