原標題:回購市場又出現惡化跡象 美聯儲的廉價資金正將其置于兩難境地

來源:金十數據

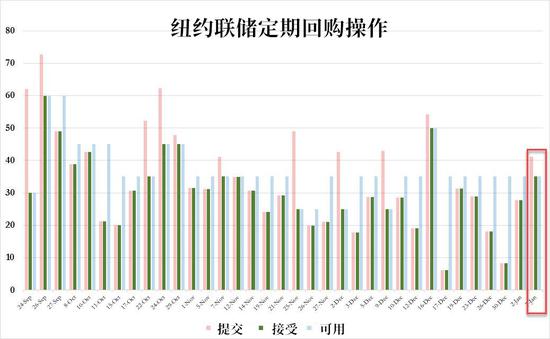

最新的數據顯示,美國回購市場最近又出現了資金緊缺的跡象。周二數據顯示,紐約聯儲向金融市場提供了合計將近1000億美元的短期流動性,包括隔夜回購操作合計639億美元,以及14天的定期回購操作合計350億美元。其中,1月21日到期的14天回購操作共得到投標411.2億美元,是2019年12月中旬以來定期回購的投標額首次超過聯儲最高目標水平350億美元。

隔夜回購需求的激增,表明回購市場資金緊缺的局勢再次惡化。不過,這令人感到很奇怪。距離回購市場最缺資金的時期已經過去了接近兩周,為何還會出現錢荒?

根據Curvature Securities的分析師斯科特·斯凱姆(Scott Skyrm)的說法,市場參與者將從美聯儲那里獲得的廉價資金投入其它收益更高的市場。

Skyrm在他的每日回購市場評論報告中寫到,美聯儲上周五的隔夜和長期回購操作總數比去年年底時還要多。截至年底,美聯儲共向市場注資2559.5億美元,上周五為2589億美元。

Skyrm表示,美國回購市場反映出的問題與過去10年量化寬松和美聯儲擴張資產負債表時出現的問題類似,就是市場參與者已經沉迷于美聯儲在9月通過臨時回購操作釋放的寬松流動性。

正如Skyrm所寫的那樣,當回購操作的利率為1.55%——低于市場報價的水平時,回購市場很容易沉迷于來自美聯儲的寬松現金。隨著美聯儲不斷向市場注入現金,市場參與者已經習慣了來自美聯儲的廉價資金。

這在短期內是好事,因為它能夠促使風險資產價格上漲。但長期來看卻是一個問題,過去會回流至回購市場的資金,現在都流向了其它收益更高的市場。

問題的根源在于回購利率處于美聯儲基金目標區間的底端。當回購利率在較高水平時,作為一種投資,回購利率比其他隔夜利率更具競爭力。但現在,過低的回購利率讓這些資金已經流向了其他市場。

如果情況繼續惡化下去,后果可能比人們想象地更嚴重。就像當年市場對量化寬松上癮一樣,結果導致標準普爾指數在2018年末下跌了20%,當時市場對量化緊縮、美聯儲資產負債表收縮和流動性下降感到恐慌。Skyrm表示,要讓回購市場擺脫對美聯儲廉價資金的依賴,市場參與者將會經歷一個很痛苦的過程。

為了讓美聯儲結束頻繁的回購行動,他們需要讓外部資金重新回到回購市場。另外,為了讓回購市場能夠吸引現金回流,美聯儲需要讓回購利率上升。那如何讓利率走高?美聯儲只需要停止回購行動。因為美聯儲在去年9月重啟回購操作就是因為回購利率太高了。

這似乎看起來很簡單,只要美聯儲停止回購操作就行了。但問題在于,如果美聯儲停止回購操作,可能會立馬引發另一場危機,當前美聯儲通過回購向市場注入的流動性已經高于年底的水平,這意味著美聯儲現在正通過回購吹起一個市場泡沫,美聯儲進行回購的時間持續得越長,就越不可能在不引發市場動蕩的情況下全身而退。

接下來,鮑威爾或許面臨著一個艱難的選擇,他能否在今年11月大選前繼續推行回購政策?因為如果在美國大選前市場崩潰了,而且還是因為美聯儲的行為導致的,那么無疑將引發特朗普的憤怒。