一石激起千層浪。

近日,面對(duì)疫情帶來(lái)的中小企業(yè)生存問(wèn)題,黃奇帆提出了四方面的長(zhǎng)期改革建議:

一是盡快落實(shí)農(nóng)民工在城市落戶的有關(guān)政策,快速解決制造業(yè)用工短缺問(wèn)題。

二是取消企業(yè)住房公積金制度。我國(guó)房地產(chǎn)早已市場(chǎng)化,商業(yè)銀行已成為提供房貸的主體,住房公積金存在的意義已經(jīng)不大,將之取消可為企業(yè)和職工直接降低 12% 的成本。

三是政策鼓勵(lì)企業(yè)實(shí)行年金制度。四是想法設(shè)法降低物流成本。

黃奇帆對(duì)中國(guó)經(jīng)濟(jì)和樓市的理解相當(dāng)深入,一直不乏真知灼見(jiàn)。無(wú)論是放開(kāi)農(nóng)民工落戶還是降低物流成本,都是為制造業(yè)長(zhǎng)遠(yuǎn)考慮的切實(shí)建議。

不過(guò),在這幾條建議中,取消公積金制度引來(lái)爭(zhēng)議。

取消公積金,誰(shuí)最受益?誰(shuí)受損最嚴(yán)重?對(duì)于降低企業(yè)成本和遏制房?jī)r(jià)上漲,到底有沒(méi)有幫助?是不是最好的現(xiàn)實(shí)選項(xiàng)?

01

取消公積金,誰(shuí)最受益?

取消公積金,最大的受益方是企業(yè)還是職工?

顯然,住房公積金,是企業(yè)的成本,也是員工的收入,同時(shí)也是個(gè)稅抵扣的重要來(lái)源之一,這背后還涉及公積金貸款這一政策福利。

取消了公積金,企業(yè)倒是容易降低成本,但這部分錢(qián)會(huì)補(bǔ)償給員工嗎?

眾所周知,公積金強(qiáng)制繳存,個(gè)人和企業(yè)分別繳納一部分,比例從5%到12%不等。住房公積金雖然面臨著不買(mǎi)房提取難等老問(wèn)題,但必須承認(rèn),這是許多人實(shí)打?qū)嵉氖杖搿?/p>

如果單純?nèi)∠e金而不做任何補(bǔ)償,在目前的勞資關(guān)系博弈環(huán)境中,這相當(dāng)于挪職工福利為企業(yè)所用,這并非社會(huì)利益最大化的選項(xiàng),而更多接近于零和游戲。

更關(guān)鍵的是,公積金不僅關(guān)乎工資而且關(guān)乎個(gè)稅。

公積金一般占工資5%到12%,對(duì)個(gè)稅抵扣甚至高過(guò)房貸、租房、子女教育,單純?nèi)∠e金,相當(dāng)于變相增加個(gè)稅,這部分成本又該如何化解?

同時(shí),住房公積金制度,背后還存在公積金貸款這項(xiàng)政策福利。

公積金貸款利率遠(yuǎn)遠(yuǎn)低于商業(yè)貸款利率,這是許多購(gòu)房者唯一能拿到的低利率。如果單純?nèi)∠e金制度,又沒(méi)有新的東西加以替代,那么政策利率該如何體現(xiàn)?

目前,全國(guó)商業(yè)貸款普遍上浮,首套房商業(yè)貸款利率已經(jīng)攀升到5.51%,而公積金依舊維持在3.25%的水平,商貸利率相當(dāng)于公積金的1.7倍,同樣100萬(wàn)30年期的貸款,商貸比公積金累計(jì)要多繳幾十萬(wàn)的利息。

可見(jiàn),公積金縱有百般問(wèn)題,但它已經(jīng)深入融合到目前的經(jīng)濟(jì)生活當(dāng)中,牽一發(fā)而動(dòng)全身,顯然不是簡(jiǎn)單取消那么簡(jiǎn)單。

02

取消公積金,誰(shuí)最擔(dān)心?

取消公積金,誰(shuí)的利益受損最嚴(yán)重?

顯然,體制內(nèi)人士的利益受損最嚴(yán)重,大型企業(yè)其次,而小微企業(yè)職工則基本不受影響。

這背后的原因顯而易見(jiàn),公積金雖然是強(qiáng)制繳存,但繳納比例的彈性空間十分大,從5%到12%不等。

中小企業(yè)普遍選擇最低的選項(xiàng),而體制內(nèi)單位則普遍選擇最高的一檔。更關(guān)鍵的是,體制內(nèi)單位幾乎能全員覆蓋,而許多中小企業(yè)則唯恐避之不及。

不過(guò),與過(guò)去相比,公積金制度的公平性有所提升。

雖然體制內(nèi)單位的公積金繳納比例更高、覆蓋范圍更廣,但目前公積金已經(jīng)被頂格限制為12%,過(guò)去許多企事業(yè)單位以此謀取灰色福利的現(xiàn)象,大為減少。

可以說(shuō),如果真正取消公積金,對(duì)體制內(nèi)單位的沖擊會(huì)高過(guò)市場(chǎng)化企業(yè)。

但任何事情不能脫離現(xiàn)實(shí)。

必須明白的一點(diǎn)是,在目前的機(jī)制模式下,體制內(nèi)單位很容易出現(xiàn)新的東西自動(dòng)補(bǔ)償,而民營(yíng)企業(yè)一旦取消,想要補(bǔ)償性恢復(fù),談何容易?

許多中小企業(yè)連五險(xiǎn)都避之不及,遑論住房公積金?

這背后固然有企業(yè)成本的現(xiàn)實(shí)考慮,但這也是職工權(quán)益普遍受不到重視的尷尬現(xiàn)實(shí)。

所以,簡(jiǎn)單取消公積金,誰(shuí)的利益受損,誰(shuí)能得利,恐怕不是那么簡(jiǎn)單的事情。

03

公積金,是不是“雞肋”?

長(zhǎng)期以來(lái),住房公積金飽受“雞肋”的質(zhì)疑,食之無(wú)味,棄之可惜。

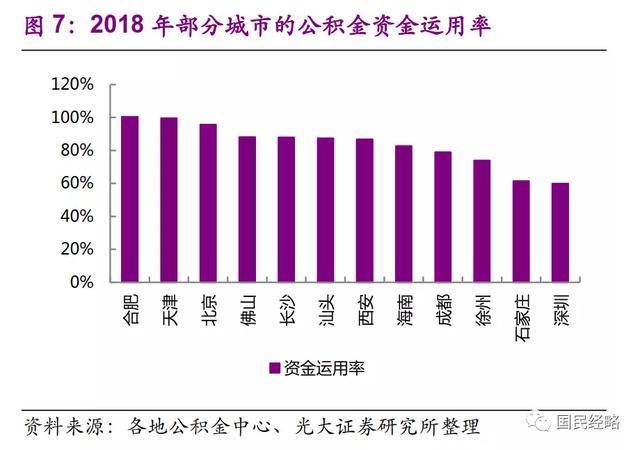

說(shuō)公積金食之無(wú)味,是因?yàn)楣e金強(qiáng)制繳存。如果不買(mǎi)房,能提取的額度十分有限,大量的資金沉淀在賬戶里,任其貶值,同時(shí)還面臨被地方政府挪用的風(fēng)險(xiǎn)。

即使買(mǎi)房,在暴漲的房?jī)r(jià)面前,公積金貸款額度越發(fā)捉襟見(jiàn)肘。

北京上海公積金貸款上限都是120萬(wàn)元,而這兩地均價(jià)早已超過(guò)6萬(wàn)元,一套房子動(dòng)輒五六百萬(wàn),120萬(wàn)的公積金貸款作用有限。

事實(shí)上,在不斷上漲的房?jī)r(jià)面前,大多數(shù)人無(wú)力買(mǎi)房,根本就沒(méi)有使用過(guò)公積金貸款。低收入人群除了每月租房可提取幾百元的公積金外,根本無(wú)從享受公積金貸款的福利。

更為現(xiàn)實(shí)的問(wèn)題是,公積金貸款一直處于歧視鏈的最底層。由于審批周期過(guò)長(zhǎng)、審批條件繁瑣,開(kāi)發(fā)商一度普遍拒絕公積金貸款。

說(shuō)公積金棄之可惜,是因?yàn)楣e金已經(jīng)扎根于現(xiàn)實(shí),與經(jīng)濟(jì)生活密切融合。

公積金貸款屬于政策性貸款,其利率遠(yuǎn)遠(yuǎn)低于商業(yè)貸款,加上稅前抵扣帶來(lái)的合理避稅,企業(yè)必須強(qiáng)制繳存賦予的實(shí)際收入,公積金背后涉及著無(wú)數(shù)員工的具體利益。

如今,隨著公積金提取范圍不斷擴(kuò)大,公積金的使用效率已經(jīng)有所提升。不僅租房可以提取,而且大病也可提取。

面對(duì)疫情,有關(guān)部門(mén)已經(jīng)發(fā)出通知,患者可提取本人住房公積金用于醫(yī)療支出。

就此而言,公積金雖然問(wèn)題重重,但仍舊不乏現(xiàn)實(shí)存在的理由。

04

簡(jiǎn)單取消公積金,可能不是好主意

公積金到底該怎么改革,這一問(wèn)題已經(jīng)討論了十年之久。

一邊是形同雞肋、劫貧濟(jì)富、資金沉淀的老問(wèn)題,另一邊是增加實(shí)際收入、政策貸款福利、合理避稅的現(xiàn)實(shí)好處,這兩者到底該如何權(quán)衡?

討論任何政策,都必須立足現(xiàn)實(shí),不能做理論上的空談。

公積金存在的弊端不可計(jì)數(shù),但經(jīng)過(guò)20多年的發(fā)展,在現(xiàn)實(shí)經(jīng)濟(jì)和生活中的影響無(wú)處不在,任何政策變動(dòng),都會(huì)影響到相當(dāng)多的普通人。

就理論而言,取消公積金,取而代之以國(guó)家住房銀行,無(wú)疑是更好的選項(xiàng)。國(guó)家住房銀行,類似于美國(guó)的“兩房”——房利美、房地美。當(dāng)然,“兩房”曾經(jīng)是次貸危機(jī)的始作俑者,即便是住房政策銀行,也要規(guī)范其權(quán)限。

回到現(xiàn)實(shí)。必須承認(rèn),打造國(guó)家住房銀行并不容易,增加公積金透明度,擴(kuò)大提取范圍,無(wú)疑更加務(wù)實(shí)。

無(wú)論是租房還是購(gòu)房抑或裝修,無(wú)論是大病還是小病,甚至對(duì)于沒(méi)有購(gòu)房能力的繳存者,只要有需求,都應(yīng)該賦予定期提取公積金的資格。

必須重申的一點(diǎn)是,公積金的錢(qián),不是國(guó)家的也不是企業(yè)的,而是員工個(gè)人的,個(gè)體理應(yīng)享有最終的支配權(quán)。

無(wú)論如何,一刀切取消住房公積金、沒(méi)有任何補(bǔ)償性前提之下的取消公積金,尤其是單純基于為企業(yè)減負(fù)的理由取消公積金,都是不可取的。