近期,以科創(chuàng)板為代表的科技股整體走強。5月31日,青云科技(688316.SH)拉出20cm漲停。

A股市場此前對以青云科技和優(yōu)刻得(688158.SH)為代表的云計算行業(yè)并不看好,青云科技還一度破發(fā),優(yōu)刻得也曾跌至發(fā)行價附近。

原因無他,雖然云計算是增速最快的行業(yè)之一,但同時也是虧損的重災(zāi)區(qū)。優(yōu)刻得和青云科技2020年的虧損分別為3.43億元和1.63億元,而阿里云對外宣稱的所謂盈利也有水分,其經(jīng)2020年調(diào)整EBITA(息稅攤銷前利潤)為3.08億元,經(jīng)營虧損為14.36億元。

青云科技出現(xiàn)難得的漲停,證明資金正跑步入場。以青云科技為代表的A股云計算行業(yè)出現(xiàn)了什么變化?行業(yè)是否迎來了重估時刻?

混合云是小廠商突圍的關(guān)鍵

2020年,青云科技的營收實現(xiàn)4.29億元。其中,私有云和公有云業(yè)務(wù)分別實現(xiàn)營收2.94億元以及1.34億元。

如果要搞清私有云和公有云的業(yè)務(wù),不得不提到云計算的三種服務(wù)模式,分別是IaaS、PaaS(平臺即服務(wù))和SaaS(軟件即服務(wù))。這三種模式對應(yīng)著不同的投資邏輯。

IaaS 是云服務(wù)的最底層,主要提供一些基礎(chǔ)資源,包括處理CPU、內(nèi)存、存儲、網(wǎng)絡(luò)和其它基本的計算資源,是優(yōu)刻得和青云科技的主戰(zhàn)場。PaaS 是軟件部署平臺,在IaaS的基礎(chǔ)上提供了操作系統(tǒng)、中間件和開發(fā)工具等,目前優(yōu)刻得和青云科技也涉及到了該領(lǐng)域。SaaS領(lǐng)域,云服務(wù)廠商一般少有涉及,一般會和第三方廠商以合作方式推廣。

根據(jù)Gartner的報告,2020年,全球云計算IaaS(基礎(chǔ)設(shè)施即服務(wù))市場規(guī)模達(dá)到643.9億美元,同比增長40.7%,中國市場的增速更快,超過60%。IaaS領(lǐng)域中,按照用戶是否擁有服務(wù)器,可以分為公有云、私有云和混合云。公有云用戶不擁有服務(wù)器,私有云用戶擁有服務(wù)器,混合云融合了兩者的特點。具體來看,用戶在需要靈活擴展的業(yè)務(wù)上使用公有云,而在相對靜態(tài),對私密性要求高的業(yè)務(wù)上使用私有云。

根據(jù)中國信通院最新發(fā)布《云計算白皮書(2020年)》,2019年我國云計算整體市場規(guī)模達(dá)1334億元,公有云市場規(guī)模首次超過私有云,公有云和私有云市場規(guī)模分別達(dá)到689億元和645億元。

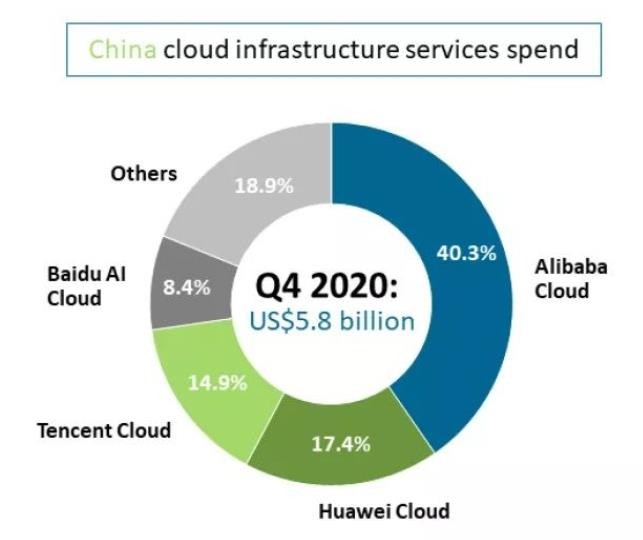

根據(jù)Canalys的統(tǒng)計,中國公有云市場已經(jīng)相對集中,2020年第四季度,阿里云、華為云和騰訊云的中國市場占有率分別為40.3%、17.4%和14.9%。

數(shù)據(jù)來源:Canalys、界面新聞研究部

2020年,阿里云收入為556億元,而青云科技和優(yōu)刻得的公有云收入分別為1.34億元和18.04億元,基本不在一個量級。公有云對小廠商盈利能力也有拖累,青云科技和優(yōu)刻得2020年公有云毛利率分別為-31.76%和5.84%。

從公有云的角度來說,小廠商的生存空間十分有限,這也是公有云較強規(guī)模效應(yīng)的體現(xiàn)。因此,青云科技和優(yōu)刻得都在縮減公有云業(yè)務(wù)的比例。青云科技公有云比例從2019年的34.57%下降到2020年的31.34%,優(yōu)刻得的公有云比例從79.08%下降到73.48%。

而私有云和混合云市場則有所不同。私有云市場規(guī)模效應(yīng)有限,現(xiàn)階段企業(yè)更依賴于銷售和渠道能力,整體比較分散。混合云市場發(fā)展處于更加初期的階段,需要云服務(wù)商能同時提供公有云和私有云的服務(wù),并且最好要有一致無縫的體驗,因此其規(guī)模門檻低于公有云,而技術(shù)門檻高于公有云。值得注意的是,青云科技從創(chuàng)立之初就堅持公私一致架構(gòu),而國內(nèi)大部分企業(yè)是后來才意識到這個問題,從這方面青云科技有一定優(yōu)勢。

對于大多數(shù)小企業(yè)來說,公有云已經(jīng)基本可以滿足所有需求。但當(dāng)企業(yè)大到一定規(guī)模時,公有云的經(jīng)濟性并非最優(yōu)。這就好比大多數(shù)居民和企業(yè)使用國家電網(wǎng)的電一定比自己發(fā)電成本低,但一些電解鋁企業(yè)由于用電量大,一部分電會使用自備電廠發(fā)的電,這種情況類似于混合云。另外,目前國內(nèi)企業(yè)更多合規(guī)需求也會促進混合云的使用。

如果把云計算類比成電網(wǎng),未來的終局可能是大部分企業(yè)使用公有云,一部分企業(yè)使用混合云,純粹的私有云會逐步消失。因為如果企業(yè)只用私有云,要應(yīng)對雙11這種流量高峰時就要增加服務(wù)器,而高峰過去后,服務(wù)器會閑置造成浪費。

所以,從投資者的角度看,IaaS只有兩條賽道,就是公有云和混合云。大廠商占據(jù)了公有云,小廠商在混合云有機會。

十四五規(guī)劃已經(jīng)給出了混合云的答案,即“以混合云為重點培育行業(yè)解決方案”。實際上,使用混合云的企業(yè)大多是能源、交通、金融這類傳統(tǒng)企業(yè)。

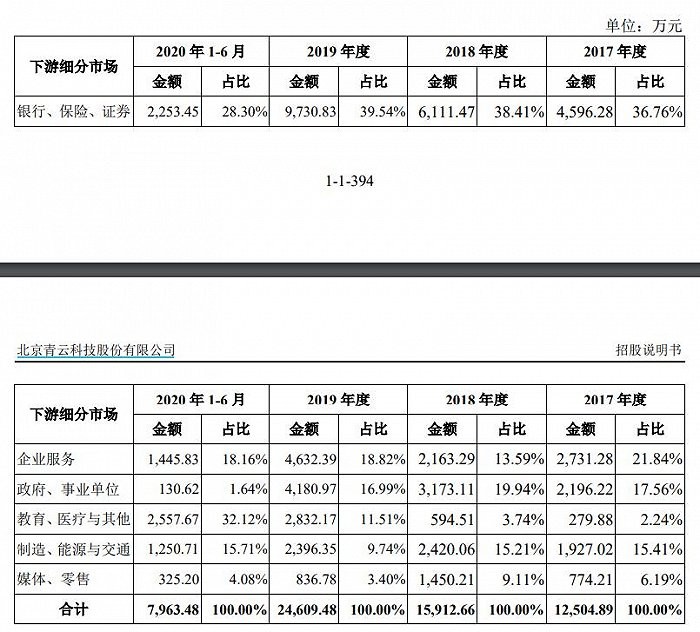

以青云科技為例,2020年上半年,其私有云產(chǎn)品中,銀行保險證券的比例是28.3%,教育醫(yī)療與其他的比例是32.12%,制造能源與交通的比例是15.71%。

數(shù)據(jù)來源:青云科技招股書、界面新聞研究部

在各個行業(yè),青云科技不乏標(biāo)桿客戶,如金融領(lǐng)域中的中國人民銀行、招商銀行、泰康保險,能源領(lǐng)域的國家電投等。

數(shù)據(jù)來源:青云科技招股書、界面新聞研究部

擁有世界前三的容器管理平臺

如果說IaaS是巨頭的燒錢游戲,那么PaaS領(lǐng)域則是一場開源的生態(tài)戰(zhàn)爭。而青云科技在IaaS這塊的布局遠(yuǎn)超同行,這也或許是昨日股價大漲的原因之一。

PaaS的護城河主要體現(xiàn)在開發(fā)者的轉(zhuǎn)換成本。云企業(yè)的開發(fā)者通常對于開發(fā)框架、開發(fā)工具有一定依賴性,企業(yè)在更換PaaS相關(guān)系統(tǒng)時會遇到巨大阻力。

對于研發(fā)PaaS的公司來說,占據(jù)開發(fā)者的心智,是占據(jù)市場最有效的途徑。如今,開源戰(zhàn)略正在演變?yōu)镻aaS領(lǐng)域攻城掠地的最好辦法。

谷歌公司是執(zhí)行開源戰(zhàn)略最成功的公司,從手機的Andriod操作系統(tǒng),到人工智能的Tensorflow框架,到云計算中的Kubernetes容器系統(tǒng),都引領(lǐng)著行業(yè)的發(fā)展,使得谷歌公司在這些領(lǐng)域都掌握了巨大的話語權(quán)。

用戶可以在開源代碼基礎(chǔ)上修改和學(xué)習(xí),但開源軟件同樣也有版權(quán),并不等同于免費。開源軟件的收費方式包括對用戶提供技術(shù)支持、部分組件收費、版權(quán)收費和用戶捐款等。

目前,Github是全球最大的代碼托管平臺。通過一個項目在Github上的活躍程度,大體就可以判斷該項目的生命力,甚至可以以此判斷一個企業(yè)的價值。

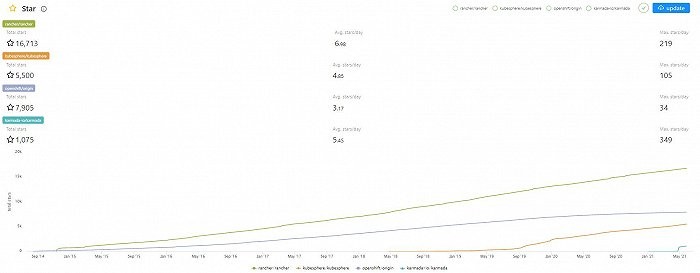

以容器管理平臺這一賽道為例。容器管理平臺的重要性之于云計算就像Windows操作系統(tǒng)之于PC。目前已經(jīng)涌現(xiàn)出的開源平臺有Rancher、Openshift、Kubesphere、Karmada等。其中,Karmada由華為發(fā)布,Rancher被Suse公司以6億美金收購,發(fā)布Openshift的Redhat則是以340億美金被IBM收購。由青云科技開發(fā)的Kubesphere目前已經(jīng)躋身世界前三的容器管理平臺。

通過(https://vesoft-inc.github.io/github-statistics/)這一網(wǎng)站添加對應(yīng)項目,投資者可以清晰看到各種開源項目的活躍程度以及他們此消彼長的趨勢。截至5月27日,開源容器管理平臺中,Star(收藏)數(shù)最多的是Rancher,共有16713個Star,其次是Openshift、Kubesphere和Karmada,Star數(shù)依次為7905、5500和1075個。而在增速方面,Rancher、Karmada、Kubesphere和Openshift每日新增Star數(shù)分別為6.98、5.45、4.85和3.17個,這也預(yù)示著Openshift未來是有掉隊的風(fēng)險。

數(shù)據(jù)來源:青云科技招股書、界面新聞研究部

企業(yè)在開源項目上通常先獲得的是生態(tài)影響力,隨后才能獲得收入。如果投資者僅僅通過跟蹤財務(wù)報表來判斷企業(yè)的價值可能會出現(xiàn)較大的偏差。

2020年,Kubesphere的營收約為200萬元,但是一旦在開源市場扎穩(wěn)腳跟,估值將會呈現(xiàn)指數(shù)式增長。這也或許是近期市場追捧公司的原因之一。

輕資產(chǎn)是云計算的高階玩法

2020年Snowflake在美股的上市成為了SaaS行業(yè)的標(biāo)志性事件,IPO當(dāng)日估值就超過700億美金,還讓巴菲特打破了自己不參加IPO,不買科技股兩條戒律。

Snowflake為用戶提供數(shù)據(jù)倉庫的服務(wù),但Snowflake本身并不擁有服務(wù)器,其為客戶提供的服務(wù)都是基于亞馬遜等廠商的公有云服務(wù)。

Snowflake的成功提醒我們?nèi)c。首先,云計算不代表重資產(chǎn),輕資產(chǎn)同樣可行來做。其次,云計算中軟件創(chuàng)新的價值巨大,以至于小公司存在逆襲的機會。第三,IaaS公司的創(chuàng)新如果沒跟上,就會像微信替代短信那樣,存在被SaaS公司管道化的風(fēng)險。

相比優(yōu)刻得,青云科技明顯走了一條輕資產(chǎn)道路。可以看到青云科技固定資產(chǎn)已經(jīng)出現(xiàn)下降趨勢,而優(yōu)刻得的固定資產(chǎn)仍然持續(xù)上升。

數(shù)據(jù)來源:Wind、界面新聞研究部

從募投項目看,青云科技募集的6.87億元,除補充流動資金外全部投入研發(fā)。優(yōu)刻得募集資金18.4億元中,有11.58億元投入內(nèi)蒙古烏蘭察布數(shù)據(jù)中心。這種選擇表明,青云科技走的是研發(fā)驅(qū)動的輕資產(chǎn)道路,而優(yōu)刻得走的是固定資產(chǎn)投資驅(qū)動的重資產(chǎn)道路。

雖然都是云計算企業(yè),但這兩家公司未來的命運注定不同的。目前,青云科技的市值約為35億元。其中,坐擁Kubesphere的開源容器管理平臺業(yè)務(wù)未來不可限量。對比國內(nèi)另一家開源數(shù)據(jù)庫公司Pingcap在一級市場已經(jīng)報出30億美元的高估值,作為世界前三的Kubesphere未來獨立或許就值這個估值。在這一背景下,20cm的漲幅似乎也并不令人意外。