近日,中國(guó)證監(jiān)會(huì)官網(wǎng)刊登了《關(guān)于同意呈和科技股份有限公司首次公開(kāi)發(fā)行股票注冊(cè)的批復(fù)》,標(biāo)志著呈和科技正式獲得登陸科創(chuàng)板的“準(zhǔn)生證”。根據(jù)呈和科技最新披露的《招股說(shuō)明書(shū)》,2020年公司自主產(chǎn)品的毛利率達(dá)到51.66%,整體主營(yíng)業(yè)務(wù)毛利率為44.05%,超過(guò)同行業(yè)上市公司平均水平15個(gè)百分點(diǎn)。

毛利率領(lǐng)跑高分子助劑領(lǐng)域

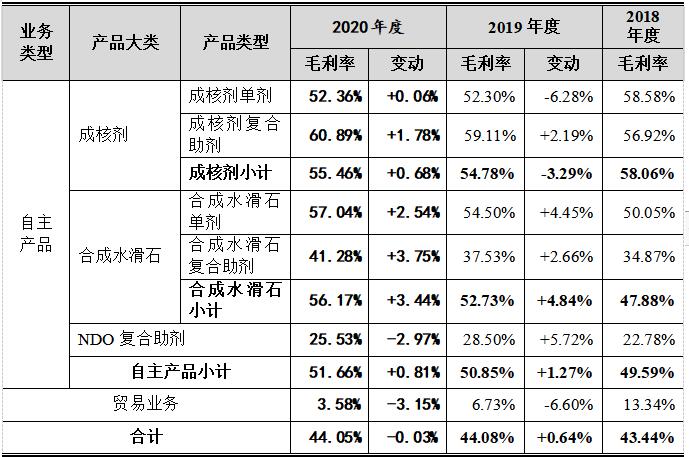

呈和科技是一家高分子材料助劑研發(fā)、生產(chǎn)企業(yè),主營(yíng)產(chǎn)品為成核劑、合成水滑石、復(fù)合助劑產(chǎn)品。根據(jù)呈和科技4月19日披露的《招股說(shuō)明書(shū)》,2020年公司自主產(chǎn)品的毛利率為51.66%,綜合貿(mào)易業(yè)務(wù)后,呈和科技的主營(yíng)業(yè)務(wù)毛利率為44.05%。其中自主產(chǎn)品毛利率呈上升趨勢(shì),貿(mào)易毛利率有所下降。

呈和科技主營(yíng)業(yè)務(wù)毛利率變動(dòng)情況表(來(lái)源:招股說(shuō)明書(shū))

這樣的毛利率在行業(yè)中屬于什么水平?

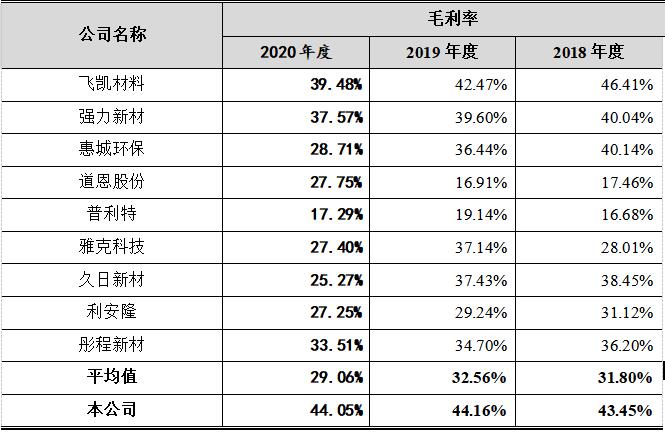

目前國(guó)內(nèi)尚無(wú)以生產(chǎn)、銷(xiāo)售成核劑、合成水滑石以及復(fù)合助劑為主營(yíng)業(yè)務(wù)的上市公司。所以,可選取呈和科技所屬的高分子材料助劑領(lǐng)域內(nèi)的上市公司作為可比公司。

以下是相關(guān)企業(yè)的數(shù)據(jù)情況:

(數(shù)據(jù)來(lái)源:上市公司年報(bào)或招股說(shuō)明書(shū))

從上表可以看出,2020年呈和科技主營(yíng)業(yè)務(wù)的毛利率高出高分子材料助劑上市公司平均值約15個(gè)百分點(diǎn),在上述上市企業(yè)中屬于最高值。

技術(shù)壁壘造就高毛利率

是什么造就了呈和科技的高毛利率?

首先是在產(chǎn)業(yè)鏈具有較強(qiáng)議價(jià)能力。

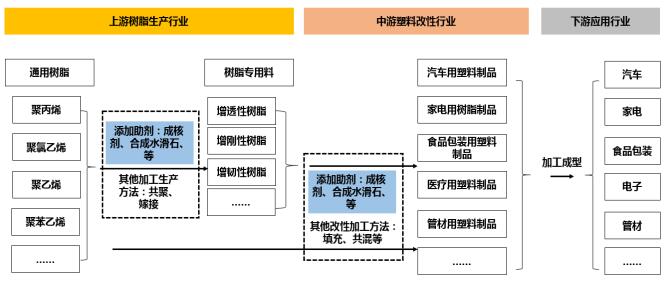

呈和科技的成核劑、合成水滑石,是樹(shù)脂產(chǎn)品獲得高透光性、高鋼性、高韌性等高端性能所必須的關(guān)鍵助劑,具有較強(qiáng)的議價(jià)能力。

其次是技術(shù)門(mén)檻高,競(jìng)爭(zhēng)者相對(duì)少。

呈和科技主營(yíng)產(chǎn)品成核劑及合成水滑石的技術(shù)壁壘較高,境內(nèi)市場(chǎng)長(zhǎng)期為國(guó)際領(lǐng)先品牌所占據(jù)。擬進(jìn)入該領(lǐng)域的制造商需持續(xù)進(jìn)行技術(shù)研究與產(chǎn)業(yè)化探索,在工藝設(shè)計(jì)、設(shè)備定制、材料配比等方面不斷進(jìn)行提升,才有可能實(shí)現(xiàn)成核劑及合成水滑石的高效率低成本生產(chǎn)。

(數(shù)據(jù)來(lái)源:卓創(chuàng)資訊)

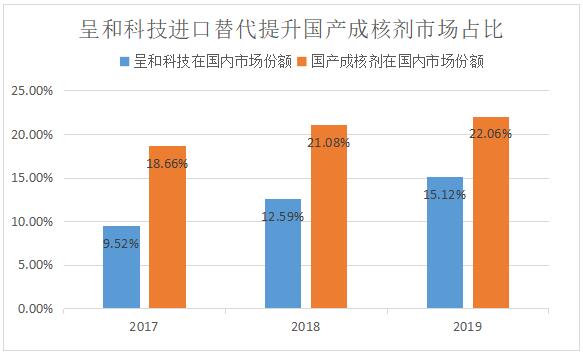

呈和科技在境內(nèi)率先打破了國(guó)際領(lǐng)先品牌的技術(shù)壟斷,產(chǎn)品進(jìn)入Novolen、Unipol等國(guó)際化工技術(shù)工藝包,填補(bǔ)了境內(nèi)多項(xiàng)產(chǎn)品空白,實(shí)現(xiàn)了進(jìn)口替代。由于公司所處細(xì)分行業(yè)的技術(shù)壁壘較高,所在領(lǐng)域競(jìng)爭(zhēng)者較少。

三是進(jìn)入客戶(hù)供應(yīng)鏈門(mén)檻高。

呈和科技的主要客戶(hù)為大型能源化工廠商,包括中國(guó)石化、中國(guó)石油、中海殼牌等。大型能源化工企業(yè)具有較高的進(jìn)入門(mén)檻,其對(duì)合格供應(yīng)商的認(rèn)證時(shí)間長(zhǎng)、程序復(fù)雜,且相比產(chǎn)品價(jià)格,更注重產(chǎn)品品質(zhì)和服務(wù)能力。以合成水滑石為例,截至目前,呈和科技的產(chǎn)品是中國(guó)石化在使用進(jìn)口合成水滑石外,唯一指定使用的國(guó)產(chǎn)合成水滑石。