今年以來,隨著《中國人民銀行關于推行信用卡透支利率市場化改革的通知》正式推行,信用卡透支利率上下限管理取消,信用卡消費分期的利率定價也在加速市場化。加之近兩年來疫情的沖擊,不少信用卡和金融科技機構的個人信貸產品推出各種信貸優惠活動,個人信貸產品的利率也呈現下行趨勢,充分給借款人讓利。

雖然,從各家“花唄們”給出的公開信息來看,各類信貸產品的利率區間相差不大,但實際申請過程中,能否享受到最低利率,則受到個人資質、風控指標等各類因素的影響。復盤這些我們曾經熟悉的“花唄們”,或許有助于借款人了解各類產品的定價變化、放款速度和額度等細節。

利率下行成行業趨勢

近幾年,金融科技公司大幅降低了消費信貸的用戶門檻,普遍來看,行業主流個貸產品的利率都已經在努力與銀行看齊,普惠力度持續加大。

目前,個人消費信貸產品一般分為信用支付類產品(如花唄)和現金類貸款產品(如借唄)兩大類:信用支付類產品類似信用卡,均享有一定免息期,若在免息期內還款則無需利息,若分期還款則按天計息;現金類貸款產品則是隨取隨用,按天計息。通常情況下,日利率普遍為0.02%-0.05%,也就是借款一萬元一天的利息為2-5元。這些個貸產品多數采用“面向不同用戶,由個人綜合信用評分給予不同的借款利率”,此外,有時同一用戶在不同時期的借款利率也不相同。

雖然多數平臺都官宣最低利率可至日息0.02%(年化利率7.2%),但其實能申請到最低利率的借款人仍是少數。以借唄為例,雖然經常推出各類活動,但仍有不少借款人在網上跪求能獲取最低利率的“攻略”,但往往求而不得。

對比之下,公子在年初嘗試申請的度小滿“有錢花”產品則實屬幸運,日息低至0.01%(年化利率3.6%),額度為95000元。但值得注意的是,這個利率是恰好在“有錢花”的活動期間申請,并非日常參考利率,日常的利率區間通常在日息0.02%至0.05%之間,在行業內也屬于較低水平,有興趣可回顧小微加油站:節后復工正當時 精準滴灌小微企。現在提交申請并授信通過的新用戶,也有機會獲得3期日息0.01%的優惠券(日息萬一,折扣年化利率3.65%)以及利息減免券。

不過,度小滿也會根據用戶的個人信用情況、信用風險等綜合考慮授予貸款利率,由于借款用戶在平臺上的行為都是動態變化的,所以當用戶按時還款、增加借款次數、積累個人信用時,平臺相應的借款利率也會有所變化。

其他信貸產品也同樣有自己的“識別”體系,例如不少網友曾在使用“微粒貸”期間發現過利率的調整和變化。一方面,可能是來自平臺的調整,另一方面,也是個人資質變化或行為軌跡的影響。例如,有借款人表示,提高微信使用的活躍度,包括使用微信支付進行購物消費、使用微信支付綁定生活服務繳費、購買微信平臺理財產品等行為,或有助于申請到更低利率的“微粒貸”。

值得一提的是,自今年3月央行發布公告以來,所有的貸款產品均必須明示實際年化利率,所有貸款產品的利率更為透明,借款人在申請的時候務必留意。

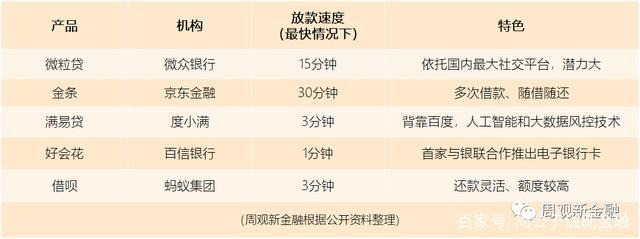

放款速度比誰更快

對于現金貸款產品而言,除了利率、額度和還款期限,放款速度、循環放款、支付場景等方面也是用戶最關心的幾大因素。

上表可見,放款速度最快的當屬百信銀行、度小滿和借唄。但值得一提的是,申請百信銀行好會花借款額度被系統拒絕后,需要 90 天之后才能再次嘗試,兩次額度評估間隔時間過長。

在借款額度上,微粒貸、白條、花唄等信用支付類產品的額度相對較低,其他主流個人信貸產品的額度則普遍較高,上限通常為10、20、30萬元不等。

從還款期限看,信用支付類產品可選分期或“還最低(未還部分按天計息)”,而個人信貸產品通常只能分期還款。分期還款的周期通常為3個月至24個月不等。其中,度小滿和京東白條的還款期限相對較長,最長可達24個月。

要實現既“普”且“惠”的行業發展初衷,實現精準定價并降低行業的壞賬風險,比拼的還是科技能力。可喜的是,從行業整體發展趨勢看,各類信貸產品都在朝著利率更低,速度更快,還款更靈活的方向努力。但由于缺乏成功申請到最低利率的借款人統計,我們很難精準判斷具體哪個產品最優惠或申請到最低利率的可能性更大,只能從公開信息和自身體驗提供參考意見,歡迎更多有借款需求的小伙伴們在留言區分享更多經驗。