美東時間4月1日周五早8:30(北京時間晚20:30),美國勞工部將發布3月非農就業報告。

華爾街普遍預計,經歷了2月的強勁增長后,3月份非農增幅恐放緩,但投行之間的增幅預期差距較大。25家大型投行預測數據顯示,美國月季調后非農就業增幅介于35萬-65萬,失業率介于3.7%-3.8%,平均時薪同比增幅介于5.3%-5.7%之間。

彭博一致預期如下:

非農就業人數:預期新增49.0萬,2月新增67.8萬;

失業率:預期3.7%,2月3.8%;

平均時薪:預期環比上升0.4%,2月份為0.0%;同比上漲5.5%,2月上行5.1%。

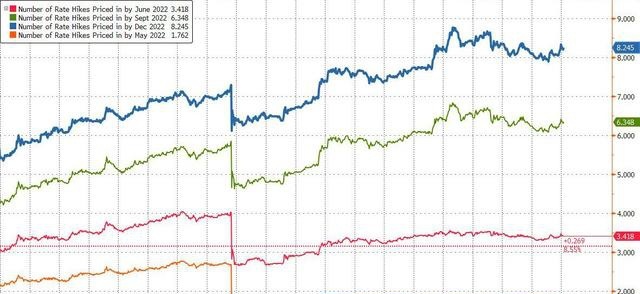

市場分析認為,3月份的就業增長可能進一步提速,而失業率有望降至3.7%的近兩年新低,這可能為美聯儲加息50bp鋪平道路。此外,在通脹高企且通脹預期飆升的當下,工資指標詳情同樣被市場密切追蹤。

因此,今晚的非農數據,可能會進一步強化市場對美聯儲政策收緊力度的預期,并引發相應的市場波動。

通脹再加速 工資漲幅成關注焦點

31日晚間,美國2月核心PCE物價指數大漲5.4%,續創近40年新高,通脹再提速。

美國的收入水平數據也在同一時間發布。美國1月個人名義收入環比增長0.5%,較前值的0.1%小幅回落。1月個人名義消費支出(PCE)環比增長0.2%,預期值0.5%。而實際個人支出預計環比下降0.2%,換句話說,支出正隨著通貨膨脹走高而萎縮,出現了價格走高抑制需求的情況。

華爾街見聞提及,繼3月首度加息25個bp后,包括主席鮑威爾在內的幾位聯儲票委表示,如有必要控制通脹,他們愿意在5月的下次會議上加息50基點。

瑞銀分析稱,鮑威爾的態度表明美聯儲不排斥采取有損經濟增長的政策。不過,需要注意的是,只有在工資-價格螺旋被證實的情況下,這種激進的政策才有必要,但目前尚無明顯證據可以證實。

美國銀行在近期的一份報告中表示,基于當前的狀況看,短期NAIRU(非加速通脹的失業率)可能被低估,這意味著短期內公司和通脹的壓力仍將持續;薪酬軟件提供商 Payscale 表示,盡管美國已大幅加薪,但仍無法與通貨膨脹相匹配。不過,也分析師認為,盡管當下平均時薪的表現優于其他數據,但在未來可能會出現一些表現不佳。

無論如何,當下的市場共識仍是美聯儲將在5月加息50個基點(貨幣市場認為發生這種情況的概率約為 76%)。因此,只有當就業指標下行或其他相關指標出現疲軟的時候,美聯儲才有可能放棄這一政策路線。

勞動力供給仍然短缺?

本周早些時候,美國勞動部的JOLTs(職位空缺和勞動力流動匯總)顯示,職位空缺總數為1126.6萬。盡管已從創紀錄的高位小幅回落,但職位空缺數仍遠高于新增員工數。這表明,當下的美國勞動力市場仍然短缺。

資產管理公司 Advisors Capital Management 合伙人兼投資組合經理 JoAnne Feeney 表示,盡管任何高于40萬的非農就業人數新增數據都是積極的,但勞動力供給仍然不足。她表示:

“我們真正關注的是勞動力參與率,是否有更多的工人重返就業市場?”

不過,凱投宏觀發出了不一樣的聲音。該機構表示,Indeed.com 上招聘信息的減少表明勞動力需求有所減弱。該機構指出,雖然這種匹配關系并不完美,但它的趨勢終將與就業增長放緩趨同:

“職位空缺的明顯回落也意味著現在對工人的過度需求減少了,這與勞動力短缺開始緩解的其他證據一致。”

該機構進一步表示,近幾個月努力招工的小公司比例有所下降,且認為工作好找的求職者的比例也在下降。因此,該機構認為:

“這表明工資的上行壓力也有所緩解。”