“碧生源常潤茶,快給你的腸子洗洗澡吧。”或許碧生源也沒想到,曾經一手推出的廣告語竟在自己身上一語成讖。

靠減肥茶走紅,14年賣出45億,如今巔峰過后,碧生源屢屢靠售賣資產度日,雖嘗試多元化轉型,但并不理想。

市值大跌 凈利由盈轉虧

截至4月6日收盤,碧生源股價為0.112港元。52周之內,總市值已經從巔峰時期的7.99億港元跌至如今的1.83億港元,跌幅達77%。

年初以來,碧生源股價一路走低,跌幅達41.05%,與上市之初2.239港元的巔峰股價相比,幾乎跌去95%。

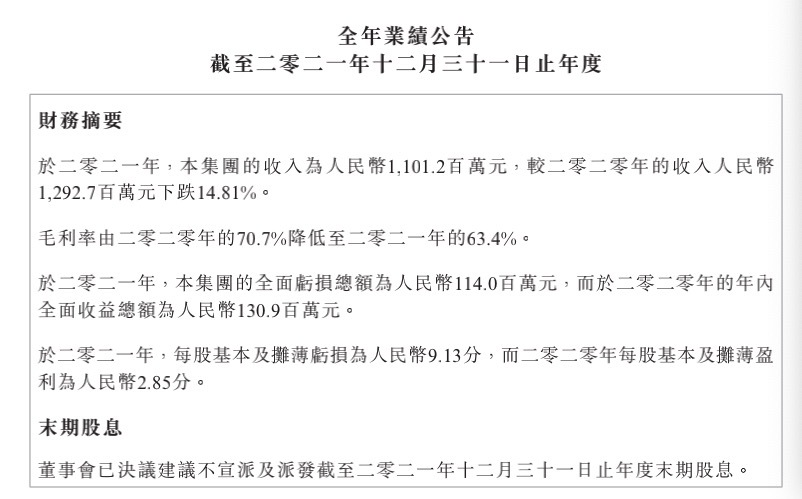

股市表現不佳,財報數據也難言樂觀。根據碧生源近期發布的年度業績報告,2021年碧生源實現營收11.01億元,同比下跌14.81%;凈利潤虧損1.46億元,同比下降420.4%,由盈轉虧。

毛利率由2020年的70.7%降低至2021年的63.4%,凈利率也從10.08%降至-10.17%。每股基本及攤薄虧損9.13分,而2020年每股基本及攤薄盈利2.85分。

據公開資料顯示,碧生源主要從事功能保健茶及其他保健食品的開發、生產、銷售及推廣的業務,長期占據中國保健功能茶龍頭地位。

在財報中,碧生源主營業務為茶產品、減肥及其他藥品。除了其他藥品,碧生源的茶產品和減肥藥產品的營收均出現全面下滑。

其中茶產品業務營收5.7億,低于2020年的6.3億。該業務又細分為常潤茶、常菁茶、纖纖茶、及其他。其中,與2020年相比,常潤茶的營收從1.92億元下降至1.29億元,常菁茶的營收從1.99億元下降至1.36億元,纖纖茶的營收從9442.5萬元下降至7907.3萬元。其他部分實現翻倍盈利,從2020年1.4億增至2.29億。

在“其他”業務盈利翻倍的情況下,茶產品業務總營收仍減少9%,這意味著整個茶產品在2021年的營收失利。

減肥藥產品方面,營收從2020年的6.07億下滑到2021年的3.8億,也拖累了碧生源的整體營收。

對于失利原因,碧生源在財報中解釋為:一是一家主營經銷商庫存管理措施的變化,導致碧生源向該經銷商的發貨減少;二是其中一款減肥藥品奧利司他的市場價格競爭導致整體市場交易額下降,進而影響碧生源減肥藥品的銷售金額;三是2021年“雙11”“雙12”的銷售業績未達到預期、及營銷力量的重新布局導致碧生源階段性收入降低。

屢屢賣資產度“劫”

是否是“階段性”降低尚待探討。但縱觀碧生源的歷年財務表現,特別是2016年以來,業績總是高低不定。財報顯示,2016年到2021年碧生源總營收分別為:5.3億、5.6億、3.97億、8.16億、12.98億、11.01億。增速分別為:-21.64%、5.73%、-29.66%、105.40%、58.92%、-14.81%。

凈利潤方面,2016年到2021年分別為-6871萬元、408.6萬、-9529.9萬、1.6億、4547萬、-1.46億元。增速分別為-174.45%、105.95%、-2432.33%、270.36%、-71.99%、-420.40%。2016年、2018年、2020年、2021年均出現大幅下滑。

營收忽上忽下顯然不是一個業績正常的公司表現。以業績最好的2019年為例,財報顯示碧生源當時總營收為8.1億,同比增加105.4%;凈利潤為1.6億,同比增加270.36%。而此前2018年碧生源總營收僅為3.97億。

同時碧生源在2019年三度出售旗下資產,由此碧生源被外界認為“出售資產扮靚業績”。公告顯示,2019年碧生源相繼賣掉了北京暢升商務咨詢有限公司、子公司北京碧生源食品飲料有限公司,分別獲得5.55億元與1.25億元。

隨后2019年底,碧生源再發公告,稱將以4.63億元的價格出售北京申惠碧源云計算科技有限公司。粗略看,僅出售房產一項,碧生源在2019年就套現超11億元。當年財報也顯示,“出售附屬公司收益”一項達2.22億元。

而2018年、2020年的凈利潤虧損數據也證實碧生源在2019年“賣房救業績”的英明。這也讓碧生源看到了公司轉型前的“新曙光”。

隨后2020、2021年,碧生源連續兩年出售資產。2020年,財報顯示“出售附屬公司收益”獲得8000萬元。2021年11月,碧生源對外公告,以5600萬元的價格出售位于上海市普陀區的幾處房屋和該房屋占用范圍內的土地使用權。出售事項所得款項凈額將用作公司主業發展和營運資金需要。

從2021年財報看,房產出售雖然沒有完全彌補碧生源的業績虧損,但起碼能讓財報不那么“難看”。但這縷“曙光”能照亮碧生源前方多遠的路,碧生源恐怕比誰都惶恐。

業內人士看來,碧生源的“兩茶”產品老化,已臨近生命周期終點,出售房產非長久之計,碧生源需從根源上提振業績。

兩茶,即減肥茶和常潤茶。碧生源創始人趙一弘曾說,“14年來(指2000年到2014年),碧生源只做了一件事,賣了兩袋茶,一袋是碧生源減肥茶,一袋是碧生源常潤茶,兩袋茶賣了30億袋,45億元人民幣。”

科研投入低 用廣告“砸”出45億業績

藥物性減肥是否有效仍是一門玄學,但趙一弘對女性減肥的執著卻是有目共睹。與多數半路投入資本懷抱的企業家不同,趙一弘20年時間只做減肥相關產品:減肥茶、減肥藥......

不論結果,從馬云阿里巴巴的案例看,趙一弘至少找對了消費群體。上世紀八九十年代,隨著女性愛美意識的覺醒,減肥變成了眾多女生的茶余飯后,趙一弘便在當時創辦了北京澳特舒爾保健品開發有限公司,也就是后來的碧生源。

天眼查顯示,北京澳特舒爾法人現任趙一真,2020年3月23日將創始人趙一弘變更為趙一真。由香港公司BESUNYEN(HONG KONG)CO.,LIMITED100%持股,旗下25家公司目前只剩6家,除了黑龍江碧生源商貿有限公司涉及保健品銷售外,其他五家公司經營范圍多是投資、企業管理、及數字科技等。

趙一弘雖不擔任北京澳特舒爾法人,但仍是碧生源董事長,和妻子高雁、也是碧生源副董事長及副總裁,共同管理公司事物。同時,趙一弘還擔任北京碧生瑞祥科技開發有限公司、清遠東方之子醫藥有限公司兩家公司法人,及15家公司股東。除了碧生源集團,趙一弘還是云南省工業投資控股集團的核心人員,在云植碧生源醫藥銷售有限公司擔任監事一職。

趙一真較少出現在以往報道中。天眼查顯示,趙一真在北京澳特舒爾、北京碧生林溪物業管理有限公司、北京碧生草堂物業管理有限公司、北京利泛商務咨詢有限公司擔任法人及高管,但尚未進入北京澳特舒爾董事及高級管理層。

官網資料顯示,北京澳特舒爾是一家集研發、生產、銷售于一體,專業生產經營中國茶療保健產品的科工貿企業。雖然號稱“科工貿”,但碧生源的研發投入并不突出。財報顯示,2018年至2021年,碧生源的研發投入分別為0.23億、0.47億、0.94億、0.93億,而2018年至2021年的營銷投入分別為:2.5億、4.5億、6.6億、5.2億。從數據看,碧生源在研發投入尚不及營銷投入的10%。

趙一弘對銷售的重視是有跡可循的。碧生源之前,趙一弘曾在頂新集團工作10年,頂新集團也是知名品牌康師傅、德克士、味全的總公司。在頂新期間,趙一弘先后擔任康萊蛋酥卷天津營業所所長、康師傅方便面事業群北京營業所所長、康師傅飲品事業群北中國區域副總經理。1998年離開頂新,后加入中外合資北京格林沃德公司擔任全國銷售經理。2000年自主創業。

最初的碧生源,沒有知名度、沒有資本加持,在市場一直寂寂無名,加上廠房、設備、持續的原材料投入,直到2006年,碧生源一直處于賠本狀態。

當時北京澳特舒爾公司旗下還有另一款產品——“藏秘排油茶”,該款產品雖有澳特舒爾生產,但經銷推廣交由了另外的公司負責。與碧生源減肥茶不同,藏秘排油茶出道即巔峰,據了解2006年出道的藏秘排油茶僅在一年時間內就賣出了近1億元。秘訣就是大量的廣告投放加明星代言。

根據央視2007年的報道,在北京街頭,“藏秘排油茶”的廣告出現在多條公交線路的車身上,代言人郭德綱的半身像十分引人注目,“迅速抹平大肚子”更是使用了極為明顯的大幅字體。

但隨著當年315的曝光,“藏秘排油茶”被證實是商標未獲得批準的產品、且沒有明顯減肥功效。隨后該產品因廣告涉嫌虛假宣傳被北京工商部門立案調查,代言人郭德綱也因此陷入嚴重的道德危機,甚至被人以配合廠家誤導、欺騙消費者為名告上法庭。

雖然被立案調查,趙一弘心里還是高興的,因為他找到了碧生源的成功竅門。2007年開始,趙一弘砸重金投放廣告:2007年投入5000萬元,2008年升至1.2億元。

綜合招股書和財報數據,《風暴眼》發現,2007年到2016年期間碧生源總營收約為56.5億,而廣告投放卻達到20.6億,超過總營收的1/3。特別是2011和2012年兩年,廣告投入達到3.43億、3.12億,分別占當年營收的40%、65%。

邀請的代言人也是當時的大牌明星,郭冬臨、牛莉、徐靜蕾、沈騰等等,廣告加持下的碧生源一時間風頭無兩。趁著東風,碧生源在2010年完成了港交所上市,成為“減肥茶第一股”。

在當年的招股書中,碧生源也承認大規模廣告投入的效力:“碧生源常潤茶和碧生源減肥茶的市場占有率不斷上升,證明了本集團的市場營銷及廣告宣傳有效,本集團將廣告視為促使未來銷售及盈利能力增長的投資。”

但頻繁的“廣告轟炸”并沒有讓碧生源營收保持持續高增長,巔峰過后,2011年、2012年營收開始下滑,增速分別為-3.68%、-43.38%,雖然2013年之后有過短暫回升,但始終沒有回到巔峰時期80.48%、甚至119.53%的增長奇跡。

“兩茶”銷量下滑 多樣化探索失敗

業績承壓的情況下,保健食品行業的一條新規讓碧生源遭遇到了幾乎滅頂的打擊。食藥監局規定,2016年5月1日起,保健食品名稱中不得含有表述產品功能的相關文字,包括不得含有已經批準的如增強免疫力、輔助降血脂等特定保健功能的文字,不得含有誤導消費者內容的文字。

隨后,碧生源主力產品“碧生源牌減肥茶”于2016年5月停產,11月更名為“碧生源牌常菁茶”,并重新獲批上市。但銷量卻不及以往,導致當年的營收也虧損了6500萬元。

《風暴眼》綜合2016年以來財報發現,曾讓趙一弘引以為傲的“兩茶”常菁茶和常潤茶的營收所占碧生源總營收比重正逐年降低。常菁茶營收比重已經從2016年的40.7%降為12%;常潤茶營收比重也從36.7%降為14%。

營收放緩,除了廣告效應放緩,還有很大原因是減肥產品的宣傳功效和質量問題。根據媒體報道,碧生源在公司上市前的2007年至2009年三年內,就曾23次因廣告違規被“點名”;僅在廣東,碧生源就接到了19份監管部門的公開警告。其產品廣告還因嚴重欺騙和誤導消費者、夸大保健功效等原因,上過廣東食品藥品監督管理局的“黑榜”。

2017年,因廣告宣傳方面不符合規定,碧生源被遼寧省內部門連續點名10次。

天眼查顯示,2020年7月,深圳市消費者委員會對包括碧生源、湯臣倍健等10款中外輕食代餐粉進行品牌抽檢時發現,碧生源常菁茶霉菌和酵母超出標準值近8倍。2022年1月,碧生源再次被北京市場監管局抽檢出產品不合規。

社會健康意識的普及、多次被點名、及營收的下滑,碧生源迫切需要新的贏利點。2015年以來,碧生源開始了頻發的多樣化嘗試,但始終沒什么水花。

2015年,碧生源開始代理海正藥業的奧利司他減肥藥;2018年,碧生源在電商平臺推出了高纖代餐餅干、維生素E軟膠囊、維生素C片及維生素C咀嚼片等新產品;2019年,碧生源又先后推出一款宣稱用于抑制和緩解各種原因引起的皮膚炎癥反應的醫用面膜和復合果蔬汁飲料。但成功者寥寥,直到現在,“兩茶”和減肥藥仍是碧生源的主力產品。

事實上,減肥市場仍然很大。根據艾媒咨詢數據顯示,2019年中國功能型瘦身產品市場規模達1945.3億元,預計2023年增長至4020.8億元,年均復合增長率達19.9%。

但作為老品牌,碧生源應如何抓住市場,維持品牌的“年輕力”?著名經濟學家宋清輝對《風暴眼》表示,碧生源出現如此局面,一方面是商業模式問題,例如過度營銷反噬品牌,另外一方面則是碧生源品牌逐漸老化,跟不上時代的步伐,最終被時代所拋棄。

他進一步稱,作為20多年的老品牌,碧生源應該從三個方面維持品牌生命力,一是始終站在消費者的健康角度去研發產品,例如不能以犧牲消費者長期健康換取短期減肥效果,否則忠誠消費者將流失殆盡;二是產品定位要清晰,模糊的產品定位,很容易使品牌走向老化;三是要想行穩致遠,不能走重廣告輕研發模式,這是典型的飲鳩止渴。消費者不是傻子,廉價的產品高價賣,這樣的產品也很難讓消費者持續買單。