4月美國非農就業新增42.8萬人,略高于預期的40萬人,但薪資環比增幅創近13個月新低,時薪、每周工作時長和勞動參與率均低于預期,可能是經濟增長勢頭放緩的開始。

分析認為,這份重磅數據使美聯儲保持在多次加息的軌道上,且沒有太多激進收緊政策的壓力。但只有勞動參與率快速回升才能有效阻止工資上漲,進而防止工資-價格螺旋和實現經濟軟著陸。

素來鴿派的明尼阿波利斯聯儲主席暗示加息幅度要小得多,美股午盤一度悉數轉漲。但尾盤時里士滿聯儲主席不排除支持一次加息75個基點的可能,收盤前一小時美股跌幅重新放大。

下一關注焦點是美東下周三公布的4月美國消費者物價指數CPI,華爾街希望看到通脹展露觸頂的跡象。貨幣政策仍是市場情緒的關鍵驅動因素,隨著投資者解讀美聯儲和英國央行加息,全球債券收益率飆升。歐央行在夏季加息的勢頭正在形成,芬蘭央行行長呼吁6月就加息25個基點。

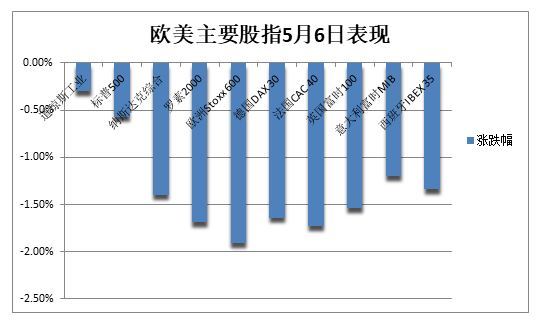

科技拖累歐美股指周五齊跌,標普五周連跌創十一年最長連跌,道指六周連跌,納指周跌1.5%

5月6日周五,由于投資者持續擔心歐美經濟進入有害的滯脹狀態,以及擔心加息甚至會導致經濟衰退,歐美股指持續大幅下挫,10年期美債收益率自2018年11月來首次升破3.13%。

在科技股拖累下,美股連跌兩日,周五盤初繼續低開低走。道指低開0.7%,納指跌0.58%,標普500指數跌0.5%。半小時內,標普跌幅擴大至1.9%并一度失守4100點,道指最深跌超523點或跌1.6%。納指最深跌近328點或跌2.7%,一度失守1.2萬點,刷新2020年11月來新低,納指100最深跌近328點或跌2.6%,刷新2021年3月來最低,納指和納指100再創52周新低。

開盤80分鐘起,美股跌幅顯著收窄,距離收盤三小時美股三大指數均一度轉漲,道指上逼3.3萬點,價值股居多的羅素2000小盤股跌幅也從2.5%砍半至0.8%。尾盤一小時,因擔憂美聯儲更為激進加息,美股跌幅曾重新放大,收盤時再度跌幅收窄,本周均展現了極高的波動性。

三大指數連續兩日集體收跌。標普500指數收跌23.53點,跌幅0.57%,報4123.34點。道指收跌98.60點,跌幅0.30%,報32899.37點。納指收跌173.03點,跌幅1.40%,報12144.66點。納指100收跌157點,跌幅1.2%,羅素2000小盤股收跌1.69%。

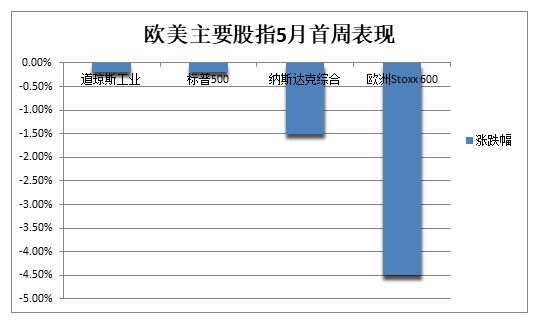

美股指數本周均收跌,盡管周內前三個交易日曾集體上漲。標普本周累跌0.2%,連跌五周,創2011年6月以來最長連跌周期。道指本周累跌0.2%,連跌六周。納指本周累跌1.5%,納指100本周累跌1.3%,羅素小盤股全周跌1.3%。納指和納指100周四和周五連續兩日創52周新低,并深陷技術位熊市,納指較去年11月所創新高下跌約25%,納指100較新高下跌24%。納指自2012年以來首次連跌五周。

盤初,云供應商、電商和大型科技股繼續大幅下跌,生物科技和太陽能等投機領域也受到重創。主要行業ETF多數下跌,網絡股指數和生物科技指數ETF均跌2%,全球航空業ETF跌1.4%。

明星科技股僅蘋果收高。“元宇宙”Meta最深跌3.5%,收跌超2%,全周微漲。亞馬遜跌2.8%后一度轉漲,最終收跌1.4%,刷新2020年5月來最低。蘋果跌1.5%后轉漲0.5%,全周微漲。微軟跌2.2%后一度轉漲,最終跌近1%,全周累跌。奈飛跌6.6%后收跌3.9%,創2017年9月底來最低。特斯拉跌3.5%后收跌0.9%,至3月16日來最低。

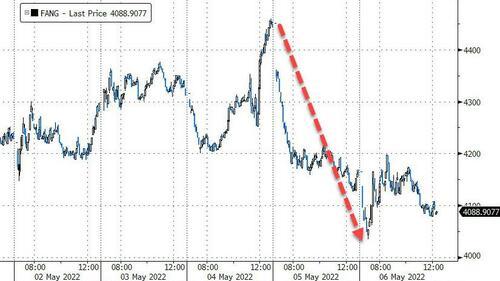

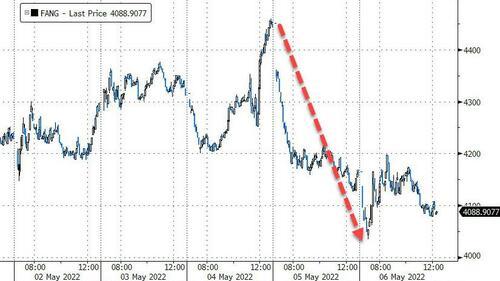

金融博客Zerohedge稱,FANG科技明星股組合在周三美聯儲決議公布后跌近10%。

芯片股多數下跌。費城半導體指數跌2.6%后一度轉漲,最終收跌0.8%,無緣3000點關口,全周仍漲超2%。AMD收漲1.6%,英特爾較盤初1.3%的跌幅砍半,英偉達盤初跌4.5%至去年7月中旬來最低,一度轉漲后最終收跌0.9%,美國證監會SEC指控其對加密采礦的影響披露不充分。

其他個股中,美股“太空旅游第一股”維珍銀河盤初跌超15%,收跌超9%,回吐3月14日以來全部漲幅,公司再次推遲首次商業太空飛行時間至明年一季度。一季報不佳的運動服飾公司Under Armour最深跌超27%,收跌近24%至2020年9月來新低,競爭對手耐克也最深跌6.7%并拖累道指。外賣配送公司DoorDash和移動支付公司Block二季度指引不佳,Doordash一度跌13.7%,收跌1.4%至上市以來最低,Block轉漲前曾跌超7%。諾瓦瓦克斯醫藥盤前漲超2%,已申請將新冠疫苗對12歲及以上青少年使用,但盤初最深跌近8%,收跌2%,從一個月新高回落。

熱門中概股追隨大盤一同下跌。中概ETF KWEB跌近5%,CQQQ跌超3%,納斯達克金龍中國指數(HXC)跌超5%。納斯達克100四只成份股中,京東跌超6%,拼多多跌超5%,網易跌超3%,百度跌近6%。其他個股中,阿里巴巴跌4.9%,騰訊ADR跌3.5%,B站跌3%,愛奇藝跌超5%,貝殼跌超7%,“造車三傻”均跌約3%,蔚來盤前曾漲超3%,有望成首家在三地上市的智能電動車企。小鵬汽車宣布,自5月9日零時起,部分車型將取消終身免費充電和家充權益。

經濟前景不佳,歐股連跌三日,泛歐Stoxx 600指數收跌1.91%至3月10日來最低,與歐元區Stoxx 50指數盤中均跌超2%。泛歐Stoxx 600最深跌2.6%,全周跌4.5%為兩個月最差表現。零售類股以2%的跌幅領跌大盤,除油氣板塊漲0.7%,所有板塊均跌。主要國家股指均跌超1%,德法股指盤中跌超2%,俄羅斯交易系統現金指數RTS(美元計價)收跌近3%。

分析指出,貨幣政策仍是市場情緒的關鍵決定因素,對通脹的擔憂是本周最后兩個交易日股市大跌的罪魁禍首,本周歐美股市巨震也在提醒投資者“市場情緒就像瓷娃娃一樣脆弱”。

歐美國債收益率連升兩日,5年、10年和30年期美債收益率均創2018年底來最高

歐美債市同樣連續兩日遭遇拋售,令歐美股指承壓。有分析稱,股債市場同時被拋售,說明投資者最擔心的是美聯儲激進“收水”導致經濟增長失速,進而擔憂美聯儲遏制高通脹的能力。

10年期基準美債收益率日內最高升6.3個基點,自2018年11月以來首次升破3.13%,美股盤后站穩3.11%上方,全周累漲18個基點,上周五交投2.94%。

30年期長債收益率也最高升逾6個基點,日高升破3.22%,刷新2018年12月以來最高,美股盤后站穩3.21%上方,全周累漲22個基點,上周五還不足3%。

對貨幣政策更敏感的兩年期收益率一度升3.7個基點至2.76%,美股午盤轉跌并失守2.70%,隨后轉漲但全周微跌。五年期收益率也升至2018年11月來最高,與10年期曲線結束倒掛。

總結可知,美債收益率曲線本周急劇陡峭化,從3年期美債收益率開始均升破3%關口。實際收益率本周也飆升,10 年美債實際收益率回升至0的上方。

此外,德國10年期國債收益率大幅上行11個基點至1.15%,英國10年期國債收益率上漲3個基點至2%。意大利10年期國債收益率升至3.09%,為2018年12月以來最高水平。

供應擔憂持續,油價連漲三日且連漲兩周,全周美油漲4.9%布油漲約3%

國際油價因供應端收緊的前景而連漲三日。WTI 6月原油期貨收漲1.51美元,漲幅1.39%,報109.77美元/桶。布倫特7月原油期貨收漲1.49美元,漲幅1.34%,報112.39美元/桶。

兩種油價均連漲兩周,WTI全周漲4.9%,上周曾漲2.6%,4月累漲約6.3%且連續第五個月上漲,創2018年1月以來最長連漲月數。布油本周漲約3%,上周曾漲2.6%,4月累漲約4.5%。

美油WTI日內最高漲2.90美元或漲2.7%,日高升破111美元,收復3月29日以來全部跌幅。布油最高漲3.10美元或漲2.8%,日高觸及114美元,刷新4月19日來最高。

歐美天然氣轉跌。ICE英國天然氣期貨收跌17.28%,報137.50便士/千卡,歐洲基準TTF荷蘭天然氣期貨歐市尾盤跌4.5%并失守102歐元/兆瓦時,較3月初歷史最高砍半,今年仍累計大漲360%。NYMEX 6月美國天然氣期貨收跌8.43%,報8.0430美元/百萬英熱單位。

分析稱,歐盟可能即將達成對俄羅斯石油禁運的新一輪制裁決議,造成了嚴重的供應緊張。外加OPEC+本周堅持在6月小幅增產,且由于產能限制,市場預估其實際的產量增幅要小得多,均不斷抬高油價。但對全球經濟疲軟跡象的需求擔憂限制了價格的漲幅空間。

加息前景令美元刷新二十年高位后回落但連漲五周,英鎊近兩年來首次失守1.23

美元指數在周五歐股早盤刷新二十年新高,一度升破104關口,最高漲0.3%,美股時段小幅轉跌,仍站穩103關口上方,全周累漲0.4%并已經連漲五周。

歐元兌美元轉漲且重回1.05上方,全周微漲,離上周五所創的2017年1月以來五年低位不遠。英鎊兌美元昨日曾跌近200點或跌超2%,周五再跌0.2%并一度失守1.23,是近兩年來首次,創2020年6月來最低。日元兌美元昨日跌超1%后再跌0.3%,離上周五跌破131的二十年新低不遠。

分析稱,交易員權衡近期因經濟衰退擔憂而引發的全球股債市場拋售,美元因避險需求而走高。同時,由于預期美聯儲將比其他央行更快地收緊貨幣政策以遏制通脹,美元一直處于高位。

近期與股市變動呈高度正相關的數字貨幣龍頭比特幣跌超1%并失守3.6萬美元,三日累跌近12%。市值第二大的以太坊也跌超1%,在昨日失守2800美元后今日失守2700美元。有分析認為,比特幣下一個支撐位是3萬美元整數大關,一旦失守將可能繼續跌至2.5萬美元。

黃金周五收漲但連跌三周,“銅博士”因擔憂需求不振和美元走高而連跌五周

COMEX 6月黃金期貨收漲0.4%,報1882.8美元/盎司,但5月第一周累跌1.5%,延續4月累跌2.2%、創去年9月以來最大單月跌幅的頹勢。上周一曾自2月后期以來首次失守1900美元。

現貨黃金周五最高漲超15美元或漲0.8%,日高升破1890美元整數位,但因美聯儲加息前景而連續三個周線下跌,本周累跌0.7%,逼近三個月低位,受美元和美債收益率攜手走高的打壓。周五鈀金一度跌超8%,至今年1月以來最低并下逼2000美元整數位,全周跌約12%。

分析指出,很多相互沖突的因素正在影響金價,主要經濟體的滯脹風險也在提振對黃金的避險需求,預計短期內金價將維持窄幅區間震蕩,直到有一個因素重新成為主導。

擔憂需求不振和美元走高,倫敦基礎金屬再度普跌。連續多日收盤不足1萬美元心理整數位的LME期銅收跌75美元并下逼9400美元/噸整數位,全周跌超3%且連跌五周。倫鋅基本回吐3月來全部漲幅,周五收跌132美元。倫鉛和倫鎳均創六周新低,鎳連跌六日并繼續下逼3萬美元整數位。倫錫收跌1160美元,連跌兩日并失守4萬美元。

內盤期貨夜市收盤多數下跌,能源化工品普跌,農產品疲軟。“煤炭三兄弟”中焦煤跌超4%,焦炭跌3%,動力煤跌超2%。螺紋和熱卷均跌超2.5%,鐵礦石跌3.6%,甲醇跌超4%,純堿跌近3%。