據(jù)吉貝爾公布的2021年度業(yè)績快報:2021年實現(xiàn)營業(yè)總收入5.1億元,同比下降9.88%;歸屬于母公司股東的凈利潤1.17億元,同比下降9.73%;基本每股收益為0.63元,同比下降18.18%。

關(guān)于營收業(yè)績下滑,吉貝爾給出的原因是:主要系新冠肺炎疫情反復(fù),對公司產(chǎn)品的市場營銷和物流運輸造成一定不利影響所致。 吉貝爾是一家專業(yè)從事藥物研發(fā)、生產(chǎn)的高新技術(shù)企業(yè),產(chǎn)品主要涉及提升白細胞、抗高血壓等細分疾病領(lǐng)域,主要產(chǎn)品包括利可君片、尼群洛爾片、醋氯芬酸腸溶片、玉屏風膠囊等。

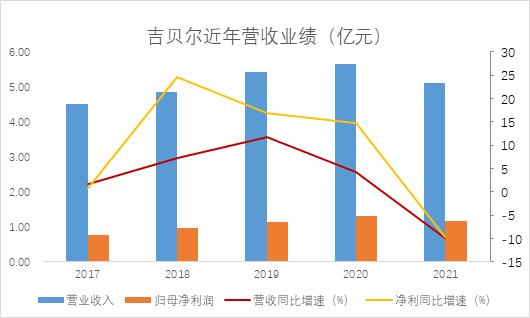

營收業(yè)績增速放緩,銷售毛利率常年85%以上

2017年至2021年,吉貝爾分別實現(xiàn)營收4.52億元、4.85億元、5.43億元、5.66億元、5.10億元,漲幅為1.78%、7.22%、11.87%、4.32%、-9.88%。綜合上圖來看,歷年營收雖然以增長居多,但增速已連續(xù)下滑,甚至2021年營收、凈利呈現(xiàn)負增長。

從近兩年的銷售業(yè)績可以看出,吉貝爾的盈利能力保持穩(wěn)定,銷售毛利率均維持在85%以上,如此高的毛利率在同行業(yè)公司中位居前列。

升白藥處于市場領(lǐng)先地位,但過于依賴主打產(chǎn)品利可君片

盡管吉貝爾有較為豐厚的產(chǎn)品線,但銷售收入和利潤主要來自于利可君片,其每年占營業(yè)收入比重達到70%以上,毫無疑問是公司的“現(xiàn)金奶牛”。

作為國內(nèi)主流的升白藥口服制劑,利可君片已被納入《國家基本醫(yī)療保險目錄(2020)》 等,其使用范圍廣泛,目前已在國內(nèi)數(shù)千家醫(yī)院實現(xiàn)銷售,基本覆蓋國內(nèi)三甲醫(yī)院。吉貝爾目前是國內(nèi)外獨家生產(chǎn)利可君原料藥的企業(yè),也是國內(nèi)外唯一有能力生產(chǎn)利可君片的企業(yè)。公司的利可君片在升白市場領(lǐng)域具有明顯的競爭優(yōu)勢。

利可君片2016年銷售收入為3.01億元,占同期總營收的70.25%;到2020年銷售收入4.43億元,占同期總營收的78.28%,占比在逐步上升,吉貝爾的營業(yè)收入和凈利潤對利可君片的依賴性越來越高。公司在財報的危險提示中稱,盡管公司為國內(nèi)利可君質(zhì)料藥及尼群洛爾片的獨家出產(chǎn)企業(yè),技能門檻較高,若其他藥企對公司產(chǎn)品進行拷貝并成功推向市場,公司或許面對首要產(chǎn)品的市場份額下降的危險。再者,在化學制劑類升白藥正面臨市場份額萎縮態(tài)勢的情況下,吉貝爾的經(jīng)營業(yè)績對利可君片的依賴性卻在日益強化,這無疑也加劇了企業(yè)“單腿走路”的危機。

研發(fā)投入有所增加,營銷費用高企

在上市公司溝通會上,吉貝爾曾表示:未來隨著公司開發(fā)品種的不斷增加,新藥研發(fā)進度的持續(xù)推進,后續(xù)研發(fā)、臨床、注冊等活動的陸續(xù)展開,公司將加大研發(fā)投入。

其在2021年半年報中提及,吉貝爾正致力于治療抑郁癥、腫瘤、胃病等疾病的創(chuàng)新型藥物的研發(fā)。通過上圖可以看出,研發(fā)費用呈逐年增長態(tài)勢,公司在研發(fā)方面逐漸發(fā)力。

然而,新藥取得上市批準,除完成臨床前研究、臨床試驗以外,有關(guān)生產(chǎn)設(shè)施、工藝、質(zhì)量控制、管理等都必須要求是充分的,因此是一個耗時長、成本高昂的過程。特別是近年來,藥品注冊審評制度的調(diào)整,主管部門對研發(fā)過程的監(jiān)管要求也持續(xù)提高,因此,公司在研藥品的新藥上市申請存在未能按預(yù)期取得監(jiān)管機構(gòu)批準的風險。吉貝爾想通過多產(chǎn)品發(fā)力來調(diào)整自己的銷售收入結(jié)構(gòu)的愿望是否能夠獲得市場的認可,還需拭目以待。

公司主要采用“學術(shù)推廣+藥品流通商”的銷售模式。該模式主要由公司自建的學術(shù)推廣團隊對專家、醫(yī)生等進行專業(yè)化的學術(shù)推廣,使其全面了解和熟悉公司藥品,從而產(chǎn)生使用需求,公司通過具備資質(zhì)的藥品流通商將產(chǎn)品銷售至醫(yī)院、藥店等終端,并最終銷售給患者。因此,其銷售費用占營收比例常年高達50%以上,其中學術(shù)推廣費用占銷售費用40%左右。

2016年至2020年,吉貝爾銷售費用分別是2.3億元、2.32億元、2.49億元、2.75億元、2.88億,而同期研發(fā)費用則分別是1675萬元、1714萬元、1960萬元、3116萬元和3355萬元。2016年,其銷售費用是研發(fā)費用13倍;到2020年,銷售費用仍是研發(fā)費用的8倍之多。

股價持續(xù)下滑,難以擺脫低迷態(tài)勢

吉貝爾于2020年5月18日在上交所科創(chuàng)板上市,發(fā)行價格為23.69元/股。上市首日,吉貝爾開盤報49.50元,收盤報45.70元。次日,吉貝爾股價刷新高點報54.97元。但不久之后就飛流直下,2021年1月12日跌破了發(fā)行價,截至4月12日收盤,其總市值只有35.82億,單日成交量只有437萬,股價于19元左右徘徊,人氣不足難有大的波動。