“ 曾經(jīng)由姚明代言,現(xiàn)在由蔡徐坤代言的湯臣倍健,秀了一把高超的‘財(cái)技’。”

自春節(jié)以來(lái),因?yàn)橐咔楹捅本┑母綦x政策,讓芥末兒姐創(chuàng)下了工作10年以來(lái)不出差最長(zhǎng)紀(jì)錄:2個(gè)月。

下班以后也沒(méi)有啥娛樂(lè)活動(dòng),正好趕上最近的上市公司年報(bào)季,那就翻一翻公告,看看有沒(méi)有有趣的故事,可以來(lái)給粉絲們拆解拆解。

今天想給大家拆解的公司,是湯臣倍健,號(hào)稱“創(chuàng)業(yè)板保健品第一股”。想當(dāng)年,它上市的時(shí)候,正是全球金融危機(jī)后四萬(wàn)億“水漫金山”、疊加創(chuàng)業(yè)板開(kāi)板帶來(lái)的資本狂歡。

那個(gè)時(shí)候,快要畢業(yè)的芥末兒姐在某券商實(shí)習(xí),也算是小小見(jiàn)證了一下當(dāng)時(shí)的瘋狂。記憶最深刻的是“股王”海普瑞,創(chuàng)下148元的A股最高發(fā)行價(jià)記錄,上市首日最高漲到188元,讓創(chuàng)始人李鋰夫婦當(dāng)天就榮登“中國(guó)首富”寶座。

湯臣倍健也不遑多讓。由姚明、劉璇等體育明星加持的“創(chuàng)業(yè)板保健品第一股”,發(fā)行價(jià)110元、市盈率115倍都創(chuàng)下了當(dāng)時(shí)的創(chuàng)業(yè)板紀(jì)錄,最高漲到了165元,市盈率170多倍。

彼時(shí)的創(chuàng)業(yè)板,實(shí)質(zhì)上成為了一個(gè)科技含量并不高的“創(chuàng)富板”。不僅是創(chuàng)始人,幕后還有一批比較特殊的PE、VC,以其為平臺(tái)實(shí)現(xiàn)了變現(xiàn)。

最有名的,當(dāng)屬賈躍亭的樂(lè)視網(wǎng)在上市之前接受了L家族的投資,導(dǎo)致2014年賈躍亭不得不遠(yuǎn)避美國(guó),還從硅谷搞了個(gè)“生態(tài)化反”的汽車(chē)夢(mèng)回來(lái),結(jié)果……

又得遠(yuǎn)避美國(guó)了

瘋狂之后,一地狼藉。十年過(guò)去,海普瑞最近的股價(jià)只有21元上下,只剩發(fā)行價(jià)的1/7。湯臣倍健也差不多,17元上下,只剩發(fā)行價(jià)的15%。這也是在有了創(chuàng)業(yè)板的情況下,上頭在去年還要搞科創(chuàng)板的原因。

話題回到湯臣倍健。雖說(shuō)這家公司十年股價(jià)跌去了85%,但是,其在3月13日發(fā)布的2019年年報(bào),還是公司這10年以來(lái),第一次出現(xiàn)虧損。

但這次虧損,很有故事,涉及到高達(dá)16.73億元的會(huì)計(jì)處理,引來(lái)了深交所一封關(guān)注函+一封問(wèn)詢函,共計(jì)20個(gè)問(wèn)題。芥末兒姐帶你好好地拆解一番,學(xué)習(xí)一下資本市場(chǎng)高手們的高超“套路”。

01

—

財(cái)報(bào)顯示,2019年,湯臣倍健實(shí)現(xiàn)凈利潤(rùn)虧損3.56億元,較2018年的盈利10.02億元下滑135.5%。

但是,與公司十年來(lái)首度虧損形成鮮明對(duì)比的是,2019年?duì)I業(yè)收入同比增幅卻達(dá)到20.94%。為何營(yíng)收上漲,利潤(rùn)卻轉(zhuǎn)盈為虧?是利潤(rùn)率發(fā)生了重大變化嗎?并不是。造成虧損的真正原因,在于該公司在年報(bào)中計(jì)提了三次資產(chǎn)減值,共計(jì)16.73億元。

資產(chǎn)減值是啥意思?先看專業(yè)術(shù)語(yǔ):當(dāng)一項(xiàng)資產(chǎn)的可收回金額低于其賬面價(jià)值時(shí),應(yīng)對(duì)資產(chǎn)減值至可收回金額,并將減值損失計(jì)入當(dāng)期損益,這個(gè)過(guò)程在會(huì)計(jì)處理上就叫資產(chǎn)減值。

用通俗的話講,假設(shè)你擁有一臺(tái)機(jī)器,最近突然有人發(fā)明了一種比它更好的替代機(jī)器,導(dǎo)致這臺(tái)機(jī)器市場(chǎng)價(jià)格大幅下跌,這個(gè)時(shí)候,你預(yù)期這臺(tái)機(jī)器可以給你帶來(lái)可收回金額低于前期的判斷,就得對(duì)這臺(tái)機(jī)器計(jì)提資產(chǎn)減值準(zhǔn)備。

這與折舊還不一樣,折舊是定期的、必須的,減值是非強(qiáng)制的、帶有主觀判斷的。

正因?yàn)橘Y產(chǎn)減值帶有主觀判斷,因而成為了上市公司在會(huì)計(jì)準(zhǔn)則允許范圍內(nèi)“調(diào)節(jié)”利潤(rùn)的絕佳工具。上面舉的機(jī)器的例子,還是固定資產(chǎn)減值,如果涉及到無(wú)形資產(chǎn)、商譽(yù)資產(chǎn)等看不見(jiàn)、摸不著的資產(chǎn)減值,就更容易被操控了。

你猜對(duì)了,湯臣倍健此次年報(bào)計(jì)提的三次資產(chǎn)減值,都不是固定資產(chǎn)。包括商譽(yù)減值10.09億元、無(wú)形資產(chǎn)減值5.62億元,再加上長(zhǎng)期股權(quán)投資計(jì)提資產(chǎn)減值1.01億元,共計(jì)16.73億元。

也就是說(shuō),如果沒(méi)有這些資產(chǎn)減值計(jì)提的話,湯臣倍健2019年原本可以實(shí)現(xiàn)凈利潤(rùn)13個(gè)億!

湯臣倍健為什么要這么做呢?這么做它可以獲得什么呢?

02

—

一切要從2018年的一個(gè)并購(gòu)說(shuō)起。

2018年,出于對(duì)澳洲市場(chǎng)和益生菌市場(chǎng)的看好,湯臣倍健以35億元的價(jià)格,收購(gòu)了澳大利亞益生菌食品公司Life-Space Group Pty Ltd(以下簡(jiǎn)稱“LSG”)。

收購(gòu)發(fā)生時(shí),LSG公司的凈資產(chǎn)只有1億元,凈利潤(rùn)只有6337萬(wàn)元,收購(gòu)價(jià)格卻達(dá)到了35億元,也就是說(shuō)湯臣倍健對(duì)它的估值是35倍的市凈率、56倍的市盈率,非常看好該公司的發(fā)展前景。

需要注意的是,并購(gòu)重組買(mǎi)的絕不僅僅是凈資產(chǎn),更重要的是未來(lái)的預(yù)期收益。所以比凈資產(chǎn)出價(jià)更高,并不能就此說(shuō)并購(gòu)方買(mǎi)虧了,買(mǎi)方之所以愿意出這么高的價(jià)錢(qián),是認(rèn)為自己付出的比凈資產(chǎn)多出來(lái)的那部分錢(qián),能夠在將來(lái)?yè)Q來(lái)更多的錢(qián)。多出來(lái)的那部分錢(qián)就會(huì)被算作公司的商譽(yù)資產(chǎn)。

商譽(yù)的產(chǎn)生與并購(gòu)重組緊密相關(guān)。從會(huì)計(jì)角度來(lái)看,商譽(yù)是指非同一控制下企業(yè)合并成本大于被合并企業(yè)凈資產(chǎn)公允價(jià)值的差額;從商業(yè)角度看,商譽(yù)指并購(gòu)而來(lái)的這部分資產(chǎn)在未來(lái)可為企業(yè)經(jīng)營(yíng)帶來(lái)的超額利潤(rùn),折合到當(dāng)前的價(jià)值。

總而言之,在以35倍市凈率收購(gòu)LSG后,湯臣倍健的資產(chǎn)負(fù)債表中就多了21.92億元(2019年年底數(shù)字)的商譽(yù)資產(chǎn)。

商譽(yù)資產(chǎn)確認(rèn)以后,每年年中和年底要進(jìn)行減值測(cè)試。如果并購(gòu)標(biāo)的的業(yè)績(jī)和前景沒(méi)有預(yù)期那樣高,出現(xiàn)資產(chǎn)價(jià)值下降趨勢(shì),在確認(rèn)商譽(yù)相應(yīng)的減值損失后,會(huì)一次性全額計(jì)提或分年計(jì)提。

問(wèn)題就在于,這個(gè)每年的減值測(cè)試,雖然相關(guān)部門(mén)和會(huì)計(jì)準(zhǔn)則有很多的具體的要求,但畢竟涉及到對(duì)并購(gòu)標(biāo)業(yè)績(jī)前景的判斷,而一旦涉及判斷,就是主觀的。

事實(shí)上,商譽(yù)是會(huì)計(jì)科目中最容易受操縱的一項(xiàng)。它是企業(yè)未來(lái)獲取超額利潤(rùn)的折現(xiàn),需要以企業(yè)當(dāng)年實(shí)際經(jīng)營(yíng)數(shù)據(jù)為基礎(chǔ),對(duì)未來(lái)經(jīng)營(yíng)情況、現(xiàn)金流進(jìn)行判定,判斷的維度包括行業(yè)趨勢(shì)、競(jìng)爭(zhēng)對(duì)手情況、宏觀政策影響等。這里的主觀性就造就了操縱空間,公司伙同會(huì)計(jì)師事務(wù)所通過(guò)商譽(yù)調(diào)節(jié)利潤(rùn)不是稀罕事。

于是乎,湯臣倍健這次高達(dá)10億元的商譽(yù)減值,就引來(lái)了深交所的關(guān)注。

早在去年12月31日,湯臣倍健發(fā)布全年業(yè)績(jī)預(yù)告時(shí),就提及了此次商譽(yù)減值,當(dāng)時(shí)深交所就發(fā)出了關(guān)注函。1月3日,湯臣倍健對(duì)關(guān)注函進(jìn)行了回復(fù),本以為已經(jīng)過(guò)關(guān),沒(méi)想到,在3月13日正式公布年報(bào)10天后,3月24日,深交所又對(duì)其發(fā)出了一封問(wèn)詢函。

原本關(guān)注函是5個(gè)問(wèn)題,湯臣倍健一通解釋后,結(jié)果還升級(jí)為問(wèn)詢函的15個(gè)問(wèn)題。不知道4月1日湯臣倍健再次回復(fù)后,會(huì)否再度升級(jí)為一封帶著處罰措施的監(jiān)管函?

03

—

深交所對(duì)湯臣倍健的質(zhì)疑,主要集中在此次資產(chǎn)減值的原因上。

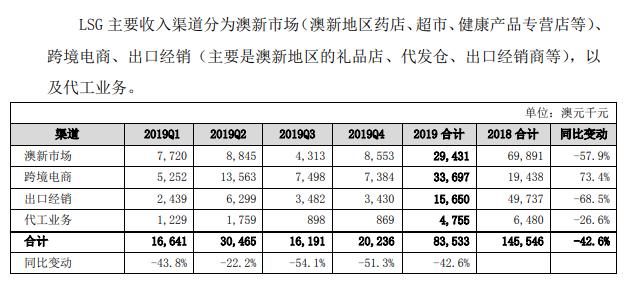

按照湯臣倍健自己的解釋,之所以會(huì)針對(duì)LSG做高達(dá)10億元的商譽(yù)減值和5.62億元的無(wú)形資產(chǎn)減值,是因?yàn)橹袊?guó)在2019年實(shí)施的《電子商務(wù)法》對(duì)代購(gòu)行業(yè)沖擊較大,導(dǎo)致LSG澳新市場(chǎng)的代購(gòu)占比由2018年的40%下降至20%,收入減少42.6%,故而對(duì)LSG業(yè)績(jī)前景產(chǎn)生了重大不利影響。

但深交所提出疑問(wèn):《電子商務(wù)法》自 2017 年 1 月開(kāi)始征求意見(jiàn),2018 年 8 月由人大發(fā)布并公告自2019年 1月 1日開(kāi)始實(shí)施。言下之意是:

這部法律的內(nèi)容兩三年前就已經(jīng)公布,對(duì)代購(gòu)行業(yè)造成的影響你們應(yīng)該早就評(píng)估好,為什么2018年年底、2019年年初的減值測(cè)試都沒(méi)測(cè)出來(lái),到了2019年年底才突然發(fā)現(xiàn)?你們(含湯臣倍健、會(huì)計(jì)師事務(wù)所、并購(gòu)財(cái)務(wù)顧問(wèn))在收購(gòu)前怎么做的評(píng)估?相隔半年的兩次減值測(cè)試為何會(huì)得出截然不同的結(jié)論?究竟怎么測(cè)的?

有意思的是,湯臣倍健自己公布的LSG營(yíng)收數(shù)據(jù),并不支撐“電商法拖累”的說(shuō)法。

上表里的四個(gè)收入渠道,恰恰是受到《電商法》影響的跨境電商業(yè)務(wù)實(shí)現(xiàn)了73.4%的巨幅增長(zhǎng),而其他三個(gè)渠道的營(yíng)收均出現(xiàn)了大幅下跌,造成LSG營(yíng)收同比下降42.6%。湯臣倍健把LSG整個(gè)營(yíng)收下降和商譽(yù)減值甩鍋于《電商法》,基本上屬于“睜著眼睛說(shuō)瞎話”。

在問(wèn)詢函中,深交所還發(fā)現(xiàn)了湯臣倍健年報(bào)中其他的一些問(wèn)題。例如:

公司片劑、粉劑、膠囊等實(shí)物庫(kù)存量比2018年增幅都超過(guò)20%,為何存貨賬面賬面余額只增長(zhǎng)9.7%?

報(bào)告期末,公司預(yù)收賬款 5.15 億元,相比上年末增長(zhǎng) 56%。請(qǐng)說(shuō)明預(yù)收款項(xiàng)性質(zhì)以及大幅增長(zhǎng)原因。

報(bào)告期末,公司其他應(yīng)付款 4.19 億元,相比上年末增長(zhǎng) 37%,請(qǐng)結(jié)合其他應(yīng)付款事項(xiàng)分類(lèi)說(shuō)明大幅增長(zhǎng)具體原因。

……

可見(jiàn),湯臣倍健這份年報(bào)問(wèn)題不止出在商譽(yù)減值上。

04

—

接下來(lái)我們解答前文提出的疑問(wèn):湯臣倍健這一通操作,將原本盈利13億元,變成了虧損3億元,圖的啥?

簡(jiǎn)單的邏輯,盈利是利好,虧損是利空,湯臣倍健董事會(huì)管理層為何要沒(méi)事找事,給自己制造利空?且聽(tīng)芥末兒姐慢慢道來(lái)。

其實(shí),并購(gòu)LSG帶來(lái)的商譽(yù),一前一后,湯臣倍健可以得益兩回。為何這么說(shuō)?

首先,在收購(gòu)時(shí),一般情況下公司都希望商譽(yù)越小越好,一方面收購(gòu)時(shí)花的錢(qián)少,另一方面有了商譽(yù)就會(huì)有后期的減值,就像埋下了遲早要爆炸的地雷。

但是,最近幾年,很多上市公司為了追逐市場(chǎng)熱點(diǎn)、炒概念、做高股價(jià),不惜高溢價(jià)收購(gòu),雖然推高了商譽(yù)加大了將來(lái)的減值風(fēng)險(xiǎn),但提振了當(dāng)期的股價(jià)呀!股價(jià)提高以后,大股東和管理層可以高位套現(xiàn)。

回看湯臣倍健的K線圖,其在2018年8月宣布并購(gòu)LSG之后,股價(jià)確實(shí)出現(xiàn)了一輪上漲行情,從14元上下上行至最高21元,漲幅接近1/3。可見(jiàn)高溢價(jià)收購(gòu),以加大未來(lái)商譽(yù)減值風(fēng)險(xiǎn)為代價(jià),確實(shí)起到了拉動(dòng)股價(jià)的作用。這期間,該公司的董監(jiān)高并沒(méi)有減持。

2018年底-2019年初,股價(jià)在前期沖高之后出現(xiàn)回落,但在2月-4月又啟動(dòng)了新新一輪上漲行情,一路從16元上下摸高到近兩年股價(jià)高點(diǎn)23.39元。

為什么會(huì)有這輪行情呢?因?yàn)榍捌谑召?gòu)LSG的資金,其實(shí)需要來(lái)自定向增發(fā)。而在2019年4月份,定向增發(fā)獲得了證監(jiān)會(huì)的批準(zhǔn)。錢(qián)的問(wèn)題一解決,股價(jià)又蹭蹭上去了。

這一回,湯臣倍健的董監(jiān)高沒(méi)有錯(cuò)過(guò)機(jī)會(huì)。去年3月28日,就在股價(jià)即將創(chuàng)下2015-2020年最高點(diǎn)的前幾天,董事梁水生先生、林志成先生和湯暉先生,監(jiān)事蔣鋼先生,高級(jí)管理人員陳宏先生和蔡良平先生,特定股東孫晉瑜女士宣布開(kāi)始減持。

最終,2019年湯臣倍健董監(jiān)高累計(jì)減持13次,共計(jì)1581萬(wàn)股,套現(xiàn)總金額約3.34億元。

以上是并購(gòu)LSG給湯臣倍健董監(jiān)高帶來(lái)的第一輪福利,拉高股價(jià),趁機(jī)減持。那么,通過(guò)包括商譽(yù)在內(nèi)的近17億元資產(chǎn)減值,即將給他們帶來(lái)第二輪福利。

缺乏統(tǒng)一的判斷標(biāo)準(zhǔn)導(dǎo)致商譽(yù)騰挪空間巨大,通過(guò)商譽(yù)調(diào)節(jié)公司利潤(rùn)是行業(yè)潛規(guī)則。大幅商譽(yù)減值可以給上市公司帶來(lái)的好處是,可以做低當(dāng)期業(yè)績(jī),為第二年、第三年業(yè)績(jī)提供一個(gè)低的基數(shù),在業(yè)績(jī)低谷后可以取得大幅增長(zhǎng)。尤其是如果預(yù)期新一年業(yè)績(jī)會(huì)很艱難的話,通過(guò)商譽(yù)減值把頭一年的凈利潤(rùn)做低,效果更是立竿見(jiàn)影。

國(guó)信證券策略組的燕翔、戰(zhàn)迪等人曾經(jīng)做了一個(gè)研究,分析在被收購(gòu)標(biāo)的不同“可持續(xù)盈利能力”的情況下,上市公司計(jì)提商譽(yù)減值,對(duì)凈利潤(rùn)和ROE的影響。他們分析了很多種情況,無(wú)論何種情況,相同點(diǎn)都是造成業(yè)績(jī)的大波動(dòng):先大幅降低,后大幅上升。

湯臣倍健之所以要在2019年做如此大幅度的商譽(yù)減值,最大可能就是預(yù)期2020年經(jīng)營(yíng)狀況不大好,并且預(yù)計(jì)未來(lái)幾年情況很難改善,于是干脆把商譽(yù)減值一次性做了接近一半,為之后業(yè)績(jī)大反轉(zhuǎn)做鋪墊。

為什么2020年會(huì)很艱難?原因其實(shí)是來(lái)自于天津權(quán)健的倒塌,引發(fā)了一場(chǎng)針對(duì)保健品行業(yè)的大整頓。湯臣倍健董事長(zhǎng)梁允超在年報(bào)中致股東的信中就表示:

2019,中國(guó)膳食營(yíng)養(yǎng)補(bǔ)充劑(Vitamin & DietarySupplements, 簡(jiǎn)稱 VDS)行業(yè)也經(jīng)歷了多年來(lái)的密集政策陣痛之年。國(guó)家相關(guān)部門(mén)聯(lián)合對(duì)“保健”行業(yè)亂象和違法違規(guī)行為開(kāi)展的整治,藥品零售行業(yè)不斷的改革和規(guī)范,整個(gè)行業(yè)面對(duì)的巨大壓力和挑戰(zhàn)前所未有。

他同時(shí)表示,如果 2018 年是拐點(diǎn)來(lái)臨的話,過(guò)去的 2019 年就是“難”,2020 年就是“熬”。

而公司發(fā)布的一季度業(yè)績(jī)預(yù)告也證明了這一點(diǎn),由于疫情造成產(chǎn)銷(xiāo)無(wú)法復(fù)工影響,,公司預(yù)計(jì)一季度凈利潤(rùn)同比增長(zhǎng)0到20%。

然而,正因?yàn)橛辛舜蠓套u(yù)減值這一漂亮的操作,盡管2020年業(yè)績(jī)會(huì)很差,但明年的這個(gè)時(shí)候,湯臣倍健會(huì)奉上一個(gè)漂亮的財(cái)務(wù)增長(zhǎng)數(shù)據(jù),后年、大后年大概率也是。

致股東的信中,梁允超還表示:

湯臣倍健一直以來(lái)奉行十分穩(wěn)健甚至可以說(shuō)是保守的財(cái)務(wù)政策……這些年全球市場(chǎng)出現(xiàn)的同行業(yè)主要標(biāo)的基本都看過(guò),放棄過(guò)多個(gè)并購(gòu)的機(jī)會(huì)。沒(méi)料到在第一次下手的海外并購(gòu)中就出現(xiàn)在短時(shí)間內(nèi)巨大商譽(yù)減值,直接帶來(lái)公司上市以來(lái)的第一次虧損。

言語(yǔ)里,對(duì)于并購(gòu)LSG“看走眼”和“巨大商譽(yù)減值”,似乎有向股東和投資者表達(dá)“歉意”的意思?

因此,在出現(xiàn)“十年首度虧損”之后,該公司在年報(bào)中依然決定向股東派發(fā)2019年年度分紅:每 10 股派發(fā)人民幣 3.60 元現(xiàn)金(含稅),合計(jì)現(xiàn)金分紅 5.7 億元。

可能湯臣倍健的散戶股東們還會(huì)感到很慶幸:

這種情況下,還會(huì)有分紅!真是個(gè)好公司呀!

那么,芥末兒姐在這里提醒一下:

5.7億元分紅,其中2.56億(44.9%)會(huì)分給最大股東梁允超本人。

至于你服不服,反正姐姐我服了。