盡管在上周3月非農數據公布之后,美國2/10年期收益率再度倒掛,2/30年期2007年以來首次倒掛,這些信號預示著經濟衰退即將到來或許是個不爭的事實;與此同時,華爾街巨頭內部也不乏各種看跌觀點,比如美銀策略師Michael Hartnett認為“衰退沖擊”即將開始。但是,并沒有一家華爾街大行會將“美國即將陷入衰退”作為官方說法。

美東時間4月5日周二,德意志銀行的首席經濟學家David Folkerts-Landau和研究主管Peter Hooper成為第一個將美國的經濟衰退和歐元區在未來兩年內的增長衰退作為德銀的官方預測。

德銀重新評估了當前經濟環境下的 "沖擊"——包括俄烏沖突帶來的影響,歐美國家的通脹繼續高企的勢頭。

首先是俄烏局勢帶來的影響。從能源、糧食和關鍵材料市場的動蕩,而這反過來又進一步擾亂了全球供應鏈。盡管如此,經濟學家們假設從俄羅斯流向歐洲的天然氣不會被切斷,使危機不會大幅加深歐洲和全球經濟的成本,但這仍然是一個下行風險。

其次是歐美國家的通脹率。目前已逼近8%,遠遠超過了最近12月份的預期。更令人不安的是,特別是在美國,有跡象表明,通脹的基本驅動因素已經擴大,來自非常緊張的勞動力市場條件,并從商品蔓延到服務。通脹背后的支撐因素已經發生了很大的變化,雖然長期的通脹預期還沒有變得不穩定,但它們越來越有可能有更大的上行壓力。

被拜登提名為美聯儲副主席的美聯儲理事布雷納德Lael Brainard今日在演講稿中所明確表示的,美聯儲需要迅速采取行動打壓高通脹。

正如布雷納德超級鷹派評論所證實的,美聯儲已經發現自己大大落后于曲線,并給出了明確的信號,即其正在轉向更激進的緊縮模式,所以德銀現在預計美聯儲未來三次FOMC貨幣政策會議上將依次加息50個基點,到2023年年中將突破3.5%并達到峰值,資產負債表的縮減至少會增加75bp等值的加息。由于歐元區通脹率可能維持在2%或以上,德銀還認為歐洲央行將在今年9月至明年12月期間加息250個基點。

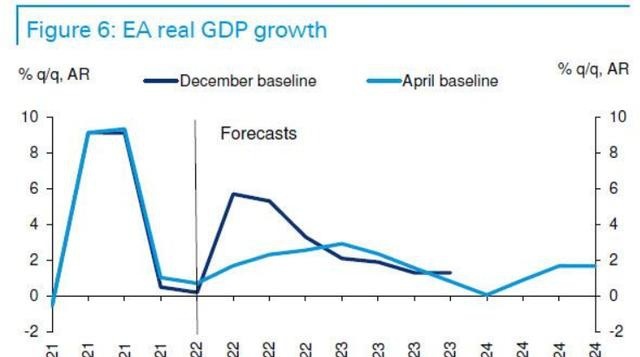

此外,德銀警告說,美聯儲的緊縮政策預計將使美國在2023-24年秋冬季節出現兩個季度的負增長,并使歐元區的增長在那個冬天減少到略高于零。換句話說,美聯儲希望開始一個"軟著陸"的衰退,具體可以參考《摩根大通承認:央行需要一場衰退 才能抗擊通脹》和《美聯儲能實現“軟著陸”嗎?大摩指出三大隱憂》。

德銀暗示,隨著通貨膨脹的逐步消退,美聯儲的降息最快在2023年開始。具體來看,俄烏局勢和更激進的貨幣政策使得全球增長預期降低,“今年超過1個百分點,明年3/4個百分點”。

預計到明年年底和2024年初,美國經濟將從美聯儲的額外緊縮中受到更嚴重的打擊,因此,德銀預計了兩個季度的負增長和美國失業率超過1.5個百分點的上升,這些發展顯然符合衰退的條件。

而美國經濟放緩或者說“衰退”將在一定程度上蔓延到了世界其他大部分地區,2024年初,美國經濟增長短暫下滑至零左右,與此同時,歐洲的經濟衰退正在進一步惡化。