在日本的超低利率政策之下,在日元創下50年最長連跌之后,日元匯率的持續下挫在短期內可能不太會發生改變。

可是隨著日元的持續貶值,日本央行已經陷入困境,日本的普通民眾更是開始承受陡增的生活壓力。

所以在這種情況下,日本政府開始采取傳統操作,向美國尋求“協同干預匯率”以求能力挽狂瀾,但分析認為,美國方面或許拒絕了這一提議。

據日本TBS電視臺周五報道,目前正在美國華盛頓出訪的日本財務大臣鈴木俊一同美國財政部長耶倫舉行了會談,雙方可能對日美兩國聯合干預匯市,阻止日元進一步下跌進行了討論。

鈴木俊一在與耶倫會晤后對記者表示:

我們確認,兩國貨幣當局將密切溝通,并與G7和G20成員商定的匯率原則保持一致......政府曾表示,貨幣快速波動是不可取的。我們現在看到的是日元快速波動,因此我們將懷著緊迫感對波動密切關注。

TBS提及,據政府消息人士透露,美方的態度聽起來似乎對匯率干預持有正面態度。

但報道還指出,美國政府會發現難以認同通過買入日元進行干預,因為這會壓低美元匯率,讓本已高漲的美國國內通脹雪上加霜。而早在今年2月份,高盛集團和其他不少華爾街機構的策略師就認為,一場“反向貨幣戰爭”可能正在上演,央行政策制定者將通過匯率升值來找到遏制通脹的工具。

對此,三菱日聯摩根士丹利證券首席外匯策略師Daisaku Ueno表示:

如果他們確實談論聯合干預,我不會感到驚訝,但鈴木可能未能獲得耶倫的同意......這就是鈴木在會后對耶倫和他的講話內容幾乎絕口不提的原因。鑒于美國正在通過貨幣緊縮與快速通脹作斗爭,很難想象美國會同意日本的呼吁。

三井住友資產管理公司首席市場策略師Masahiro Ichikawa表示,目前美國可能很難同意與日本協同干預匯率,他指出:

如果發生干預,那可能會引發大規模平倉并推高在短時間內將(日元)匯率推高2-3日元。

再加上根據現行G7協議規定,匯率應由市場決定,只有在匯率偏離基本面的情況下,干預行動才是合理的,即使過度波動可能會對經濟產生負面影響。

而且現在的情況是,很多投資人認為即使政府采取匯率干預也不足以扭轉日元跌勢。

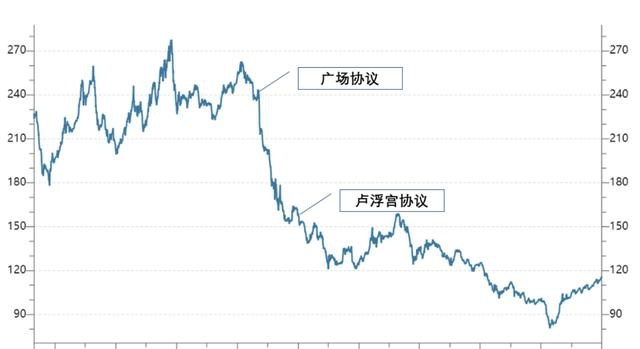

回顧匯率干預歷史:多為多國聯合實施 日本是常客

在發達經濟體中,曾發生的匯率干預多為多國聯合實施,而日本也確實是其中的常客。

其中最著名的莫過于1985年的《廣場協議》和1987年的《盧浮宮協議》,效果顯著。

進入90年代之后日本政府也曾實施過外匯干預,但整體而言,“單兵出戰”的效果并沒有多國協同理想。